|

02. 数字化转型未见成效,主营业务青黄不接

或为应对持续性的业绩压力,居然智家近年来积极推进战略转型与数字化升级。甚至为强化其向智能化、数字化方向转型的战略定位。2024年12月,公司正式更名为“居然智家”。

这一转型路径早在2023年就已明确。在时任董事长汪林朋的推动下,公司构建起以“洞窝”“居然设计家”“居然智慧家”为核心的三大数字化平台体系。基于这些平台,居然智家开始向入驻商户全面收取系统使用费及销售佣金,该收费模式同时覆盖直营与加盟门店。

从平台运营数据看,各业务线均呈现增长态势:2025年上半年,“居然设计家”付费用户数同比增长超过47%,半年度活跃用户同比增长9%;“居然智慧家”持续推进连锁扩张与供应链建设,新开业门店14家,实现销售额34.9亿元,同比增长55.3%;“洞窝”平台已上线卖场超过1200家,入驻商户近15万家,其中非居然体系卖场及商户占比超过70%。

然而,这些数字化业务的快速扩张并未转化为相应的业绩增长。2025年上半年,公司归属净利润表现依然疲软。

在这一转型关键期,公司还经历了创始人汪林朋离世的重大变故。继任者王宁在近期一次公开采访中透露,“居然智家”将重新回归“居然之家”品牌。他表示,这一决定基于公司本质上是零售企业,核心仍是服务消费者。

不过,截至目前居然智家尚未发布官方公告,公司名称及证券简称仍为“居然智家”。但该公司微信公众号及微博官方账号均已显示为“居然之家集团”。

事实上,自2021年,购物中心业态即被居然智家视为公司第二增长曲线。公开信息显示,居然智家以“中商世界里”为品牌开展购物中心业务,截至2025年6月底,已在长春、武汉等地运营4家购物中心,同时在湖北多地经营3家现代百货店和125家各类超市。

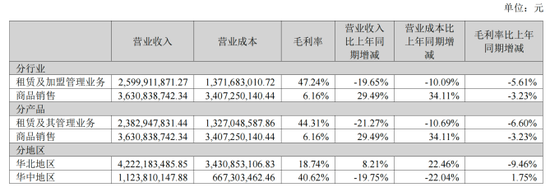

2025年上半年,商品零售业务实现营收36.31亿元,同比增长29.49%,占总营收比重达56.34%,已超过租赁业务成为公司第一大收入来源。

但业务结构的此消彼长却带来了盈利质量的下降。财报显示,商品销售业务的平均毛利率仅为6.16%,低于租赁和加盟管理业务47.24%的毛利率水平。

不仅如此,证券之星还关注到,该业务盈利能力正持续下滑,今年上半年毛利率较去年同期下降3.23个百分点。拉长时间线看,2022年上半年至2024年上半年,该指标分别为14.57%、11.71%和9.39%,呈现持续下行趋势。

盈利能力下滑的背后,是各地区经营效率的普遍衰减。数据显示,2025年上半年,居然之家除华南地区外,各区域单位面积经营收入均出现同比下滑,反映出公司整体经营效率面临挑战。

面对持续下滑的盈利能力与高企的债务压力,居然智家的转型之路正陷入“新旧交替”的困境。一方面,数字化平台虽规模扩张却难挽利润颓势;另一方面,低毛利的零售业务虽撑起营收半边天,却无法弥补传统租赁模式萎缩带来的利润缺口。这家家居巨头能否在行业寒冬中找到真正可持续的盈利模式,仍需市场拭目以待。

来源:证券之星 夏峰琳 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|