|

来源:证券之星 夏峰琳

行业加速出清背景下,经历创始人身故之变的居然智家(000785.SZ)上半年“增收不增利”。据半年报披露,公司报告期内营收同比增长1.54%,归属净利润同比下滑45.52%。

这一业绩表现,折射出其高举高打的数字化转型所面临的困境。尽管公司近年来,持续强调“智能化、数字化”战略,甚至在2024年末将证券简称更名为“居然智家”以彰显转型决心。但数年投入之后,其盈利表现依然深受传统租赁业务左右。

此外,公司的财务安全隐忧浮现。细究财报,证券之星注意到其账面资金已难以覆盖短期债务,资金压力不容小觑。在家居卖场行业整体收缩的背景下,这场数字化转型将何去何从,正成为市场关注的焦点。

01. 盈利能力下滑,业绩持续承压

公开资料显示,居然智家主要开展连锁家居卖场的运营和管理业务,通过直营和加盟模式进行卖场连锁扩张。截至上半年末,公司在国内30个省、区、市及海外经营399家家居卖场,包含76家直营卖场及323家加盟卖场。

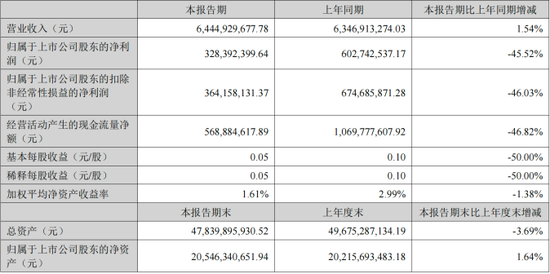

今年上半年,公司实现营业收入64.45亿元,同比增长1.54%;实现归属净利润3.28亿元,同比下降45.52%,扣非净利润3.64亿元,同比下降46.03%。

对此,居然智家在半年报中解释称,受国内经济形势波动和房地产市场周期性影响,家居建材市场存量竞争加剧,商户经营面临较大的压力,公司作为家居建材头部企业,为支持商户持续经营,给予优质商户部分租金及管理费减免等,导致租赁及管理业务收入出现阶段性下降。

据财报,居然智家主要收入来源于租赁及加盟管理业务。不过,近年来,该项收入持续减少。Wind数据显示,该业务营收从2021年的82.06亿元降至2024年的59.72亿元,占总营收的比重也从62.78%萎缩至46.06%。

2025年上半年,居然智家租赁及加盟管理业务营业收入为26亿元,同比减少19.65%,占总营收的比重已降至40.34%,毛利率同比减少5.61%至47.24%。

证券之星注意到,居然智家的业绩承压并非短期现象。纵向对比其近四年的中期业绩可见,公司营收始终徘徊在65亿元的平台,增长已然停滞;其归属净利润则加速下滑。具体来看,其归属净利润从2022年上半年的10.50亿元,一路降至2025年上半年的3.28亿元,同期同比降幅也从-5.55%扩大至-45.52%。

盈利规模萎缩背后,是公司盈利能力下滑。数据显示,公司毛利率从2022年的46.28%下滑至今年上半年的23.85%。

证券之星关注到,业绩下滑之外,居然智家也面临着一定的偿债压力。

根据半年报,公司一年内到期的非流动负债和短期借款合计41.31亿元,而现金及现金等价物余额为11.03亿,现金短债比为0.26。截至今年上半年末,公司货币资金为13亿元,有息负债为69.49亿元,有息负债是货币资金的5倍多。

此外,居然智家筹资性现金流净额呈现持续净流出的趋势,2023上半年-2025年上半年,该指标分别为-12.51亿元、-9.49亿元、-14.09亿元,公司存在一定再融资压力。

资产质量方面,居然智家的应收账款规模较大,截至今年上半年末为13.25亿元。同一时期,居然智家的存货为7.41亿元,较去年同期上升16.6%。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|