|

为了丰富产品结构,摆脱对单一大单品的依赖,公司提出“全面实施1+6多品类战略”。

所谓“1+6多品类战略”是指以东鹏特饮为核心,同时发展包括东鹏补水啦、鹏友上茶、东鹏大咖、VIVI鸡尾酒等在内的新品牌,涉及运动饮料、无糖茶、咖啡、鸡尾酒等6个新品类。

经过一系列运作,东鹏饮料的新品类,特别是东鹏补水啦(运动饮料)取得了不错的发展势头。2025年上半年,东鹏饮料实现营收107.37亿元。其中,东鹏特饮营收占比已降至77.91%,较去年同期下降9.32个百分点。

不过,与东鹏特饮相比,包括东鹏补水啦在内的产品的毛利率偏低,这折射出公司在优化产品结构和提升新品类盈利能力方面所面临的挑战。

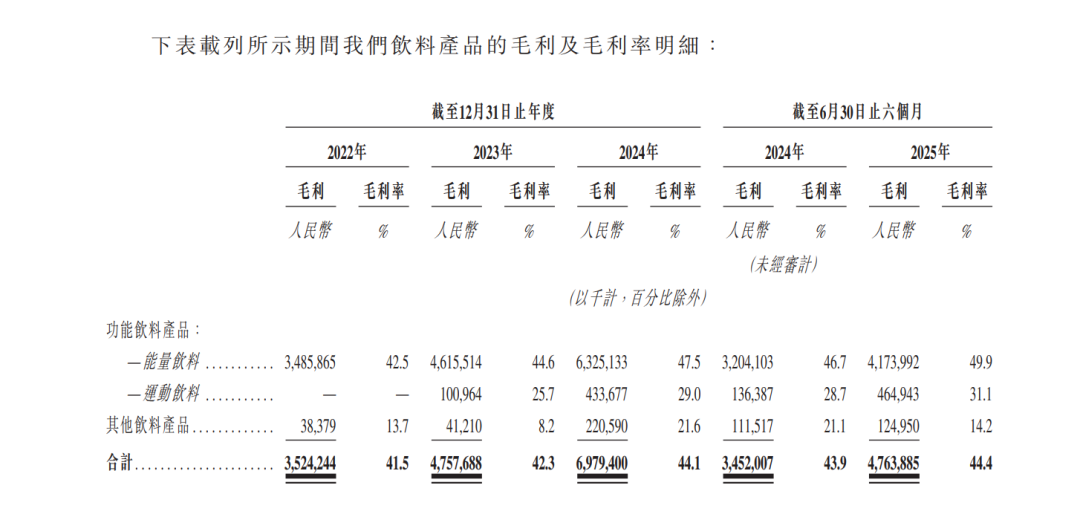

招股材料显示,2025年上半年,公司能量饮料毛利率为49.9%,而运动饮料毛利率为31.1%,其他饮料产品毛利率为14.2%。

业内人士指出,东鹏补水啦目前靠东鹏饮料既有渠道快速放量,因为要和竞品拼价格,且规模效应尚不显著,故而造成了低毛利现象。

值得一提的是,与东鹏特饮所在的能量饮料市场竞争格局不同,电解质饮料、咖啡、无糖茶等赛道竞争格局更为分散且激烈,这对研发投入不高、产品开发倾向“跟随”战略东鹏饮料提出了更高的能力要求。“1+6多产品战略”实施结果如何、东鹏饮料能否借此做大做强均有待进一步观察。

针对第二增长曲线打造的问题,东鹏饮料回复记者称,随着产品迭代的持续推进与品类矩阵的不断延展,公司已摸索出适配自身的新品开发节奏。未来,公司将依托覆盖全国的立体化渠道网络与高效供应链体系,在电解质水、茶类饮料等生命周期长、市场潜力大的软饮细分赛道快速扎根。其中,对于东鹏补水啦这一爆发力强劲的新品,未来将持续依托产品组合优化、成本控制和渠道精耕,来提升整体盈利能力。

此外,在海外市场上,红牛、Monster(魔爪)等已建立强大品牌认知和先机。如何与对手PK,将是东鹏饮料国际化战略面临的核心考验。

业内认为,东鹏饮料的“A+H”股资本布局,无疑是其应对国内市场竞争与拓展国际市场的关键一步。随着公司在全国化、多元化和国际化三大战略维度上的持续投入,东鹏饮料能否在巩固本土市场优势的同时,在海外市场复制其成功模式,将成为未来发展的关键看点。

来源:中国基金报 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|