|

来源:中国基金报 见习记者 夏天

10月9日,港交所信息披露显示,东鹏饮料(证券代码:605499)已再次递交H股上市申请。这已是该公司年内第二次向港交所递表——曾于2025年4月3日首次提交的申请已于10月3日失效。

东鹏饮料是国内功能饮料的龙头企业,近年来业绩和股价皆增长强劲。对于公司赴港上市,市场仍有诸多疑问待解:在“不差钱”的情况下,为何执着于赴港上市募资?如何理解“存贷双高”的现象?如何摆脱大单品依赖,让第二增长曲线真正成型?……

日前,东鹏饮料方面接受了中国基金报的书面采访,对相关问题予以回应。

赴港上市动因:满足国际业务发展需要

作为快消品领域的佼佼者,东鹏饮料在业绩快速增长的同时,也拥有充沛的现金流。

财报数据显示,截至2024年底,东鹏饮料账上有超过140亿元现金类资产。2025年3月,公司还曾公告拟使用不超过110亿元进行理财。

这一“左手理财,右手融资”的操作引发市场广泛关注,在资金非常富裕的情况下,公司为何执着于赴港上市募资?

对此,东鹏饮料回复称,本次赴港上市是为了进一步增强公司的资本实力和综合竞争力、提升公司的国际化品牌形象、满足公司的国际业务发展需要及深入推进全球化战略。

记者注意到,扩展海外市场已成为东鹏饮料的战略重点之一。截至2024年末,东鹏饮料已出口至越南、马来西亚、美国等25个国家和地区,并在印尼、越南设立子公司。

一位长期跟踪研究东鹏饮料的食品饮料分析师向记者表示,港股上市募集资金可直接以港币或美元形式取得,东鹏饮料赴港上市的最直接动因应是为了获取外汇,以便开展海外业务。“现在去港股IPO,拿了港币去东南亚出海已成为潮流。”该分析师说。

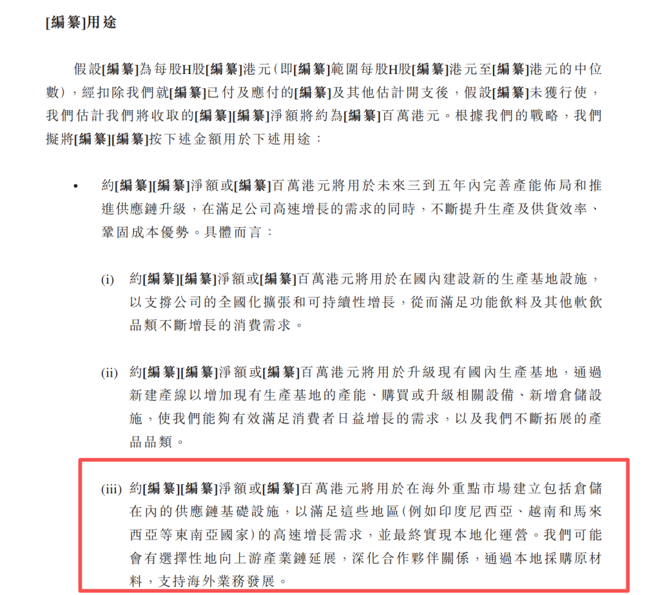

从东鹏饮料公布的港股IPO募资用途来看,东南亚市场是其接下来的战略重点。

招股书提到,部分募集资金将用于在海外重点市场建立包括仓储在内的供应链基础设施,以满足这些地区(例如印度尼西亚、越南和马来西亚等东南亚国家)的高速增长需求,并最终实现本地化运营。公司可能会有选择性地向上游产业链延展,深化合作伙伴关系,通过本地采购原材料,支持海外业务发展。

“存贷双高”之谜:高效理财还是转嫁风险?

食品饮料企业向来以经营稳健、负债率较低著称,但在东鹏饮料身上,高负债率却成为其不容忽视的标签。

2024年年报显示,截至年末,公司现金类资产总额达142.23亿元,但短期借款增至65.51亿元,资产负债率升至66.08%,形成“存贷双高”现象。

对此,公司向记者解释称,公司通过一系列旨在提升资金使用效率的方式,使得财务费用呈现下降的趋势,并实现了不错的理财收益。公司保持与主要商业银行的紧密合作,获取金融资源支持,确保融资渠道畅通,为业务发展提供稳定的资金保障。

但有分析指出,东鹏饮料或通过低息贷款+高息理财进行财技操作,将负债成本转嫁给中小股东。若能通过H股再融资补充权益资本,改善债务结构,降低财务费用,无疑对公司长远稳健发展有利。

自2021年5月在A股上市以来,东鹏饮料一直保持着较高的现金分红比例,仅2024年的现金分红率就达到69.14%。由于实控人林木勤及其亲属合计持股比例超过60%,上述分红款无疑大部分都流向了实控人家族的口袋。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|