|

����02�� G2Touchӯ�����������о�����ʲ���ծ

�������֮�£�̽·��оƬҵ���ϰ���ʵ������1.12��Ԫ��ͬ������8.27%������������ͬ��590.93%��������ȣ��ѳ��������Ż�̬�ơ�

����Ŀǰ��̽·��оƬҵ��ȫƷ�ഥ��оƬIC��ơ�Mini/Micro LED��ʾ����IC��ơ�оƬ��⼰����װ��Ϊ��������2021�����2.6��Ԫ�չ��ı���о�ܾ۽���ʾоƬ����2023�����3852����Ԫ�չ���G2 Touch���漰����оƬ�����ն�ïרעΪ�ͻ��ṩоƬ������2023��6�£�̽·����1800��Ԫ������չ���60%��Ȩ��

��������оƬҵ�Ƕ��ϸ������ʵ���ϸð�������ȴ�߶�������λ�ں������ӹ�˾G2 Touch����2024��Ϊ����G2 Touchʵ��Ӫ��1.89��Ԫ��ռȫ��оƬҵ�������85.14%��������ﵽ8988.39��Ԫ���Թ�˾�������೬���˳ɡ�

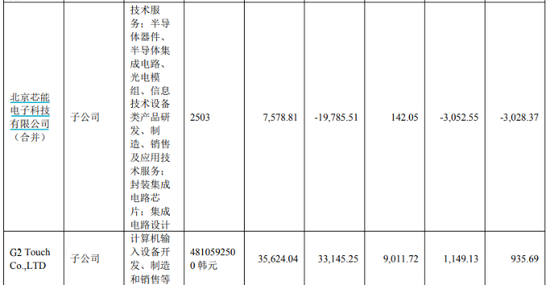

����Ȼ���������ϰ��꣬G2 Touch�������ٳ���4.19%�ĸ�������9011.72��Ԫ������������轵80.23%��935.69��Ԫ��̽·���ڰ��걨���ἰ�����������ʱ�ᵽ���享���ӹ�˾��Ҫ�ͻ���������Ԫ���㣬����������Ԫ�������ʲ����ܹ��ʵ�Ե���λ�����ȫ���۾��õ�����Ӱ�죬��Ԫ�Һ�Ԫ����Ԫ������һ��ʿ��ܳ��ִ���������������¹�˾���ٻ������ķ��գ��Թ�˾��ҵ�����һ����Ӱ�졣

����֤ȯ֮���������Ϊ̽·��оƬҵ�����һ�ؼ����壬����о�ܵľ�Ӫ����������������2021�걻�չ�����������2022����2024���ڼ䣬��������δ���ҵ����ŵ������ϲ������۷�Ϣ˰ǰ������ϼƿ���ԼΪ1.76��Ԫ�������ϰ��꣬����о��ʵ��Ӫ��142.05��Ԫ��������Ϊ����3028.37��Ԫ�����ʲ�Ϊ����1.98��Ԫ���ѳ����ʲ���ծ��

����ֵ��һ����ǣ��������꣬��Ӫ����Ԥ�ڣ�̽·��ÿ��Ա���о�ܽ��е����������ֵ�����ֱ�Ϊ895.8��Ԫ��8538.37��Ԫ�Լ�4899.04��Ԫ���Թ�˾���ڵľ��������ֱ�ӵ���ʴ��

�������⣬���걨��δ��¶���ն�ï�ľ�Ӫ���ݣ��ù�˾2023���°���ʵ��Ӫ��1005.19��Ԫ�����������97��Ԫ��

����������˾��оƬҵ��δ����չ�������ģ�����8���׳�19.3��Ԫ����Ԥ����ļ���ʽ������ڳ����ƶ�“����+оƬ”˫��ҵս�ԡ��ⳡ�����ܷ���ƹ�˾оƬҵ���ֽ������ֵ�“�������������෦��”����״������ʱ����֤��

������Դ��֤ȯ֮�� �ⷲ ��2ҳ ��һҳ [1] [2]

|