|

����02�� ˫Ʒ����ʧ��

���������ϰ��꣬�Ȳ��Ȳ�ͨ���ɱ��Ż���ʽ��ʵ���˿�����խ��֤ȯ֮��ע����յ�����������Ż��ɱ�����Ҫ�ֶ�֮һ��2021����2024�꣬��˾�رյ��Ȳ��Ȳ������ֱ�Ϊ229�䡢81�䡢99���Լ�138�䣬��2023�꾻����32���Ȳ��Ȳ������⣬������ڷֱ���220�䡢40���Լ�73�䡣

������һϵ�е�����ӳ����Ʒ��“�Ȳ��Ȳ�”���������ŵ�ṹ�Ż�����ʹ�����������ŵ�δ����Ч�����յ������Ӱ�죬���²�����ģ����ή��������˵��»���Ϊ���ԣ�2021��ĩ��Ʒ������Ϊ34.97��Ԫ������2024��ĩ��������26.27��Ԫ���̶�������ģ������ˮ��

������������������Ʒ�����������������Ȳ��Ȳ���ƾ����Լ۱ȵ�“һ��ʳ”���Ӯ���г�������������һ������������ɫ��һ���棬�ɱ������ƶ����Ǽ�ʹ���Լ۱ȱ�ǩ�ɶ�����һ���棬���ܹ�˾���˾��������2021���62.5Ԫ�½���2024���54.8Ԫ����ͼ��ؿ�Ⱥ��ȴδ�ܴ��������ʵ�ʵ��������——��ָ�����2021���2.3��/������2024���2.5��/�졣���淴ӳ����Ʒ�ƶ������ߵ�������δ�õ�������ǿ�������ļ۸������δ��������г��Ͽɶ��»��ĺ������⡣

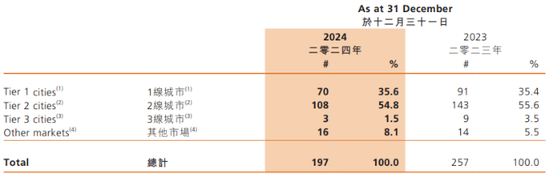

�������ͬʱ���������������Ų�������Ż����յ��ģȴ�ڿ���������2022����2024�꣬��˾�¿�44�䡢48���13�䜐�����������ڱյ������ȴ������������������Ϊ��3�䡢15���73�䣬����2024�꜐�������״γ��ָ�������

����ֵ��һ����ǣ����ݹ�˾��ǰ�滮����������2023���2024�����й���½�¿������ֱ�Ϊ74���26�䣬��ʵ�����Ž���Զδ��Ԥ�ڣ���ӳ��Ʒ�����Ų���������������

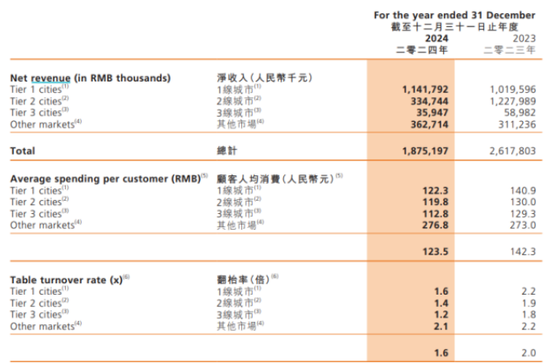

�������⣬������������ͬ���ڽ��Ϳ͵��ۣ����˾����Ѵ�2021���140.6Ԫ�½���2024���123.5Ԫ������2024����˾�������Ҫ��������ͬ�꺣���̵�97.5Ԫ������ӪЧ������������2024��ĩ�����������ķ����ʽ�Ϊ1.6��/�죬����������ں�����4.1��/���ˮƽ��Ҳ������˾����Ѹ��ߣ�142Ԫ���İ�ū�����3.2��/�죩��

�����ܽ�������ҵ�������Ӱ�죬2021������˾�ɼ۵������ųɣ�������������˾�ɼ۵�����20%��

������Դ��֤ȯ֮�� �ⷲ ��2ҳ ��һҳ [1] [2]

֣��⚠️����

��������������Ϊһ��֮�о���۵㣬�ǹٷ�Ȩ���������ο���

|