|

������Դ��֤ȯ֮��

����2025���ϰ��꣬������ҵ��δ�߳��������ڣ���ҵ�����������ձ�����ҵ��ѹ�������У��۹����������ִ���ҵ��1117.HK�����ڷ�����ӯ��Ԥ����ʾ��Ԥ�ƽ����ϰ��꼯�ž�����8��Ԫ��10��Ԫ����ȥ��ͬ�ڣ�������ԼΪ2.07��Ԫ����ţ��ƽֵ�䶯����ţ���۳ɱ������Ŀ����ǵ��¹�˾����������������

����֤ȯ֮���˽�������ѷŻ�����ҵ����ʧ�����ҵ�����£�����������Ŭ�����������»������ִ���ҵƾ�����һ��ɶ���ţ���ŵ���Ȱ�����������������2022�������������걣������������ͬ�ڣ��ִ���ҵ������ţ���ŵ���������ռ�ȳ����߳ɡ�����������������ţ���ŵ�֧�ţ��ִ���ҵ����ҵ���Գ�����ѹ�������꾻������������»���2024����Ǿ�14.17��Ԫ���ʲ���ծ��Ҳ������67.23%��

����01�� ��ţ��ֵ��“�̽���”

����2021�꣬�ִ���ҵ����34.8��Ԫ�ӿعɹɶ���ţ���������չ��˸�Դ����ȫ����Ȩ���չ���ɺ��ִ���ҵ����ţ����������Լ30��ͷ������2022����2024�꣬��˾����������������������ţ�������ڳ���Լ40��ͷ��������ĩ��49.1��ͷ���껯��������2024��Ҳͻ��300������ϡ�

������ģ�������������������ڳɱ��˽��͵�λ��Ӫ�ɱ���������Ҳ��ʵ��ȫ���������ɿأ���ǿ����ĺ��ľ�������Ȼ�����ڽ������ס����ɵ�����ԭ���ϼ۸�Ӹ߲��£�2022��������ţ�����ɱ���λ���У�����ԭ�̼۸�����½���������ţ��ֳ�������ʳ����½���

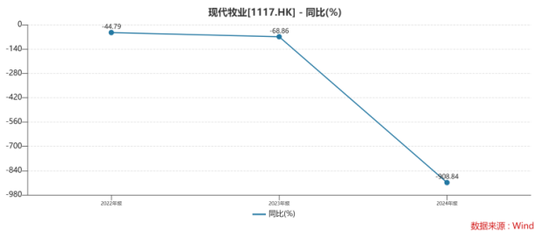

����Ϊ������������ͨ����̭�Ͳ���ţ���в���ȥ�����Խ��Ϳ�����ȡ�֤ȯ֮���������֣�2021����2024�꣬�ִ���ҵ��ţ��ƽֵ�䶯����ţ���۳ɱ������Ŀ���ֱ�Ϊ9.56��Ԫ��9.88��Ԫ��12.8��Ԫ��28.63��Ԫ��������ȳ��������ڼ乫˾�ľ�����ֱ�ͬ�ȱ䶯32.31%��-44.79%��-68.86%��-908.84%��

����2024�꣬��Ȼ���ס����ɵ����ϼ۸�ȫ����۳����½���һ���̶��ϻ�������ţ��ֳ�ijɱ�ѹ����������ԭ���̼۸�������ԣ���ţ��ֳ�ľ���Ч����Ȼ���ڽϵ�ˮƽ���ִ���ҵ�����걨�б�ʾ�����ڼ��������Ӵ���ս����̭�Ͳ���Чţֻ�������ܵ���̭ţ�г��ۼۼ�ԭ�����г��ۼ��½�Ӱ�죬��ţ��ƽֵ�ع�ȡ�ýϴ���ʧ��

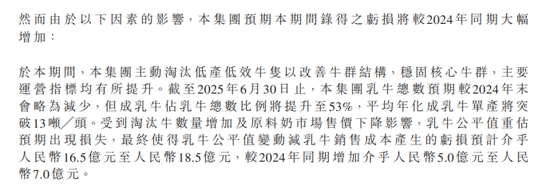

�������ڽ����ϰ��꣬����ԭ�̼۸��Դ��ڵ�λ���У���֮�ִ���ҵ��̭ţ���������ӣ�����ʹ����ţ��ƽֵ�䶯����ţ���۳ɱ������Ŀ���Ԥ����16.5��Ԫ��18.5��Ԫ����2024��ͬ������5��Ԫ��7��Ԫ�Ŀ���

����֤ȯ֮���˽����ֳ�˴��������»���һ���浼�¶������������ϵĶ��������������ʹ��˾2024��������ֳ�ۺϽ����������ͬ�ȴ���»�Լ12.4%��28��Ԫ������ҵ����ţ��ֳȫ��ҵ�����������ϡ����������ֺ�����ƽ̨��ϵ��˾��������ӯ�������㡣

������һ���棬��˾Ԥ�ƽ����ϰ�����ţ�������2024��ĩ�������١������ִ���ҵ2020�귢����“�������ܼƻ�”������2025����ţ������������50��ͷ��������̴ﵽ360��֡���Ҳ��ζ�ţ���Ŀ���ʵ���������Ͼ�����ս�� ��2ҳ [1] [2] ��һҳ

|