|

证券之星注意到,面对票单价下行的压力,公司正在进行精细管控,其单票快递核心成本同比下滑了0.05元,为0.72元。其中,单票运输成本下降至0.42元,单票中心操作成本保持稳定,但这依旧难抵单票收入下滑带来的冲击。

不仅如此,今年一季度,圆通速递的营收规模虽保持增长,但其增速创六个季度以来的新低。在此前的五个季度里,公司的营收增速均保持在15%以上。这主要源于公司快递业务量增速放缓。公司在该季度的快递业务完成量为67.79亿件,同比增长21.77%,公司此前五个季度的增速均保持在24%-29%区间。

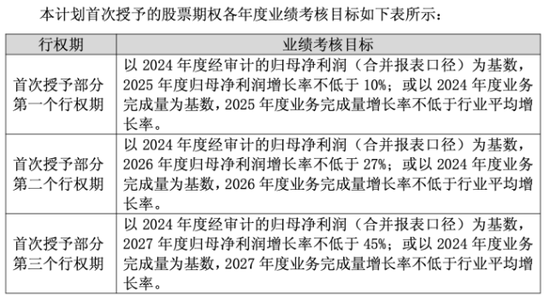

在这一背景下,公司推出了第三期股权激励方案,拟向140余名核心管理人员及业务骨干授予1130.3万份股票期权。本次员工持股计划的考核年度为2025年-2027年,以2024年为基准,要求公司归母净利润分别不低于10%、27%、45%,或业务量增速不低于行业平均水平。选取归母净利润及业务量作为考核指标,一定程度上反映了圆通速递在行业价格战加剧背景下,对规模与盈利的增长焦虑。

03. 航空业务不赚钱,境外业务收入滑坡

除了快递业务之外,圆通速递还有货代服务及航空两大业务。

需要指出的是,圆通速递是通达系中唯一拥有自有航空机队的企业。截至2024年末,公司自有航空机队数量13架、圆通航空累计开通航线超150条。同时,公司基于其自有航空网络为布局国际快递业务、拓展海外市场奠定基础。

这一背景下,外界对公司的航空业务抱有较高的期望。信达证券在财报指出,航空货运及国际业务有望构筑公司的第二增长极。

证券之星注意到,这一优势尚未得到充分体现。结合财报来看,2024年,公司航空业务板块实现收入17.17亿元,占总营收的比重不足3%。更令人担忧的是,该业务毛利率为-9.69%,尚处于亏本状态。

目前,圆通速递通过自有机队和包机相结合的模式,已构建中澳、陆台、中日等航线网络,同时加速布局中亚、中东、东欧等市场。公司构建的“仓干线配关”一体化国际供应链体系已涵盖服装、汽车、半导体、电子产品等行业,客户群体包括Shopee、Temu、SHEIN等跨境电商平台。

尽管公司积极布局海外业务,但其国际及港澳台业务的收入却持续下滑。2024年,公司来自上述地区的收入为29.86亿元,同比下滑19.15%,已连续三年出现下滑。

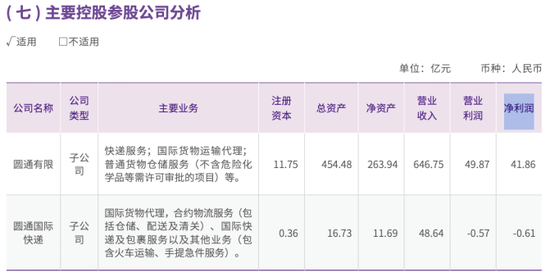

证券之星注意到,圆通速递的货代服务也面临挑战。据了解,公司的货代服务收入主要为子公司圆通国际快递为全球客户提供跨国货运产生的海运、空运等货代收入。2024年年报显示,该子公司营收虽实现增长,但盈利能力表现不佳。子公司圆通国际快递实现收入48.64亿元,同比增长1.97%,净利润为-0.61亿元,同比由盈转亏。

来源:证券之星 李若菡 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|