|

�������ͬʱ�����������������������ܱ���Ʒ��ҵ��֡����������߽�������������ڱ���ʳƷ����֪��������������רҵ��Ҫ�������������ڹ�����Ϊ�и���ע��ת���Ʒ�۸���ƽ̨�IJ�Ʒ�ڿɵ��ԡ��Լ۱ȷ���߱����ƣ�����ҹ�����ʳƷ����������ת���ѳɴ��ơ�

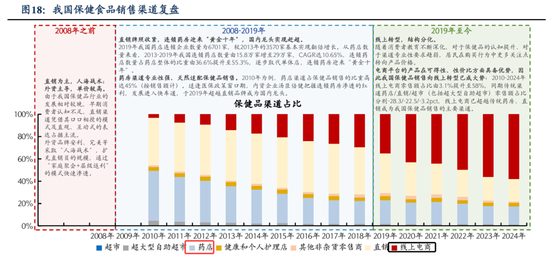

����������ʾ��2010�굽2024�����ϵ������۶�ռ����3.1%������58%��ͬ�ڴ�ͳ����ҩ��/ֱ�� /���У������������������У����۶�ռ�ȷֱ�Ϊ-28.3%/-22.5%/-3.2%�����ϵ����ѳ�Խ��ͳҩ����ֱ����Ϊ�ҹ�����ʳƷ���۵���Ҫ������

��Դ��ŷ��ʡ�����֤ȯ�о���

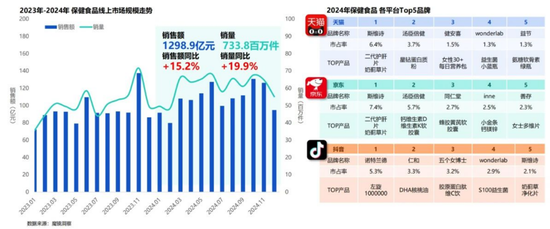

��������������������2021���������������һ�廯������Ч���á�2024��������������12.22��Ԫ��ͬ���½�28.21%��2025��һ����������������»�15.78%������ħ���������ݿ�֪��2024������ڱ���ʳƷ�г�������ã���ͬ�����ε�Ʒ�Ƴ������������������۶�ͬ�����������⣬����50֮���Ʒ�Ƴ��ָ���ǿ��������̬�ƣ����۶�������20%���г��ݶ�����2.8%��ͷ��Ʒ�����ɱ������������ƣ������������������۶��»������г��ݶ������½���

�������۷��ó�30��Ԫ��������10��Ԫ

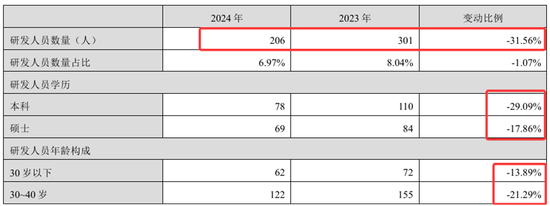

������˾��“��Ӫ�������з�”��ģʽҲһֱΪ��ڸ����2024�����������з�����1.49��Ԫ��ͬ�ȼ���17.12%���з������ʽ�2.18%���з���Ա�������Ǵ�2023���301�˼�����206�ˣ�����31.56%��ռ�ȴ�8.04%�½���6.97%��ͬ�����۷���30.31��Ԫ�����з�Ͷ���20�������۷����ʸߴ�44.33%������“��Ӫ�������з�”��ģʽ����ҵ������Ե���Ϊ�����������ǵ�������Խ��Խ��ע��Ʒʵ�ʹ�Ч����Ʒ��Ӫ��ʱ���з��̰彫��Ϊ��Լ��չ���컨�塣

��Դ����������2024���걨

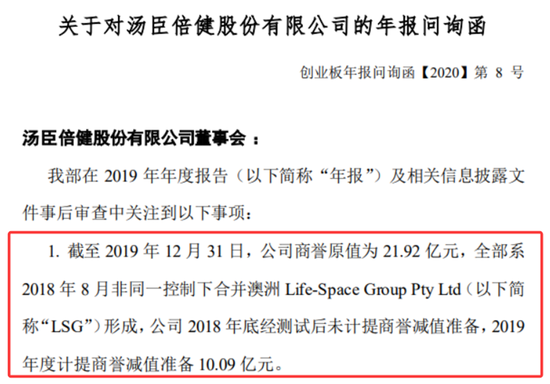

�������ʲ������ϲ���Ҳ�Ӿ��˹�˾�IJ�Ʒ������2018������������35.6��Ԫ�չ�����������Ʒ��Life-Space Group��LSG����ϣ���������������������Ȼ�����ܡ����̷���ʵʩӰ�죬LSG�ڰ����г�ҵ��δ��Ԥ�ڣ�2019�����������ֵ10.09��Ԫ�����������������������״ο���

��Դ����������2019���걨��ѯ��

��������2025��һ���ȣ�LSG������������5.94%��������lifespaceƷ�������½�36.19%����ӳ������ЭͬЧӦ���ޡ����ؼ����ǣ��������г���ӿ�ֳ���������ǿ�Ʊ���Ʒ�ƣ�����ƾ��“С��ƿ”��Ʒ�ʹ���Ӫ��������2024��4���ѷ���700�������ߣ���“�й����������۶��һ”��֤����һ����ѹ����������������ռ䡣

��������2024��12��31�գ���������������ԭֵΪ20.23��Ԫ��������ֵ��9.31��Ԫ���������澻ֵΪ10.92��Ԫ��Ŀǰ�����������ĺ���ҵ����Ȼ��������������ģ��Ȼ���ޣ�����֧�ž���ɱ������ȫ������ѹ���Ӵ�羳���̾����Ӿ磬Life-Space�Ⱥ����ʲ������ٴ����ټ�ֵ���գ����������˾����������֡�

��Դ��ͨ������

������Ե�ǰ�������������������2025��“�Թ�Ϊ��”���ԣ���ͼͨ��������ʵ��ҵ����ת��Ȼ����δ����Ȼ������ս�������������������������ת������ü�ޡ�������������˾�����ڲ�Ʒ��������Ч�ʡ��з�Ͷ��ȷ�������ʵ���Ըı䣬��Ӧ���г���ս�������۲�ȡ���ֲ��ԣ�������������Ҫ���ӵ�ǰ���ٵķ��յ㣬��������ս�ԣ������������ľ����������п����ڼ��ҵ��г�������ʵ��ҵ������ת���ػ�������������������ܿ�-���»㡷��Ʒ��

������Դ�����»� ��2ҳ ��һҳ [1] [2]

|