|

������Դ�����»�

�������գ�����Ʒ��ҵ��ͷ��ҵ����������300146.SZ���ٴν���һ������ʧ���ijɼ�����2025��һ���ȣ���˾ʵ�־�����4.55��Ԫ��ͬ���½�37.44%��Ӫҵ����17.92��Ԫ��ͬ���»�32.29%��

���������ǹ�˾�������������Ӫ���»����ҽ��������������ơ���Ϊ�������г����������������������������������Ͼ�����ս��

��Դ����������2025��һ����

��Դ��ͨ������

����2024�꾻����62.62%

����������ƷӪ�ձ�����30%

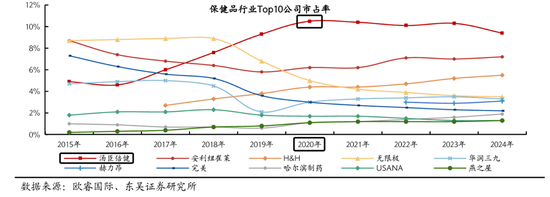

������������������1995�꣬2010��12��15�������ڽ�������ҵ��������У���Ѹ�ٳɳ�Ϊ�й���ʳӪ��������쵼Ʒ�ƺͱ����ҵ��2018 �꣬���������չ��Ĵ�����������Ʒ�� Life-Space��ͬ�� 5 �£��չ��ݶ����¾���80������ʷ�Ķ�ͯӪ�������Ʒ�� Pentavite��ŷ���������ʾ��2020������������10.3%���г��ݶ�λ���й�ά��������ʳ�������ҵ��һλ����������Ȼ��ռ�������»����������ǹ��ڱ���Ʒ��ҵ����ͷ��˾��

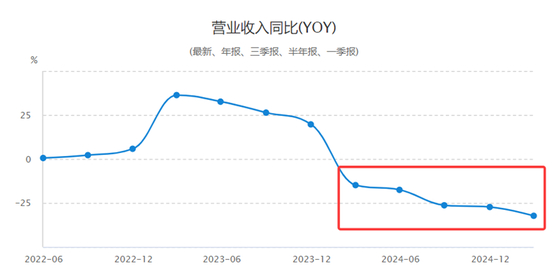

�����ع˹�ȥ���������������Ƚ�������̬�ƺ㷺���г����֣���2023��Ӫ��94.07��Ԫ��������ߴ�17.46��Ԫ�����ڴ�ؽ�����ߡ���ϧ���þ�������2024��ȫ��Ӫ�ս�68.38��Ԫ��ͬ���½�27.30%����������DZ���62.62%��6.53��Ԫ��ʱ�����գ���˾ҵ������û����ɫ��

��Դ��ͨ������

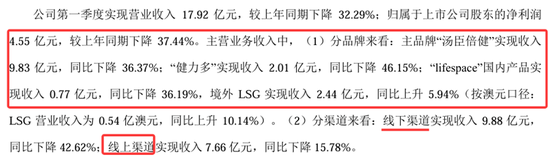

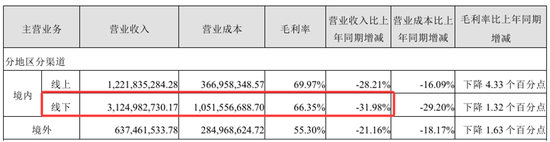

��������������ȫ�������ܳ�Ϊҵ���»���ֱ�����֡�2025��һ���ȣ���������������������9.88��Ԫ��ͬ�ȱ���42.62%��������������7.66��Ԫ��ͬ���½�15.78%��������������ͬ��ή���ľ��棬��ӳ����˾�������Ե�ʧ�顣

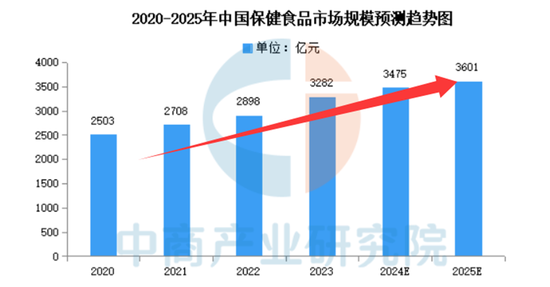

��������γ�ǿ�ҶԱȵ�����ҵ�ij���������չ�����̲�ҵ�о�Ժ�����ġ�2025�굽2030���й�����ʳƷ��ҵ���鼰��չǰ���������桷��ʾ��2023���й�����ʳƷ�г��Ĺ�ģԼΪ3282��Ԫ��ͬ������8.29%�����̲�ҵ�о�Ժ����ʦԤ�⣬2024�걣��ʳƷ���۶��һ��������3475��Ԫ��2025�꽫����3600��Ԫ����ҵ������������������ҵ���»��γɵ�������������г��ݶ���ʧ�������ԡ�

��Դ������˹��ɳ���ġ����̲�ҵ�о�Ժ����

��������Ʒ����ȫ��ƣ���ǹ�˾ҵ������һ��Ҫ���ء�2025��һ���ȣ���˾��������Ʒ��“��������”��“�������“lifespace”���ڲ�Ʒ����ֱ��»�36.37%��46.15%��36.19%��Ψһ�����Ǿ���LSGҵ������ͬ������5.94%������Ԫ�ھ�����10.14%������2.44��Ԫ�Ĺ�ģ������ҵ��֧�����ޡ�

��Դ����������2025��һ����

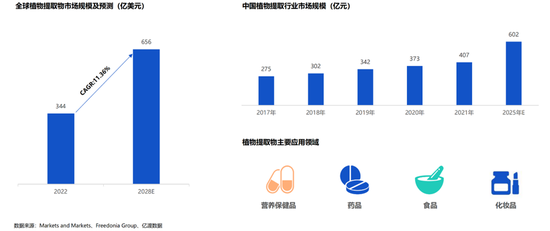

�������ң���˾��Ʒ�ϻ�������Ϊͻ��——��Ʒ��“��������”�ĺ��IJ�Ʒ�絰�ۡ�ά���صȴ�ͳ��������ڹ����Բ�Ʒ����������г�������ʧȥ��������Ҫ֪������������������Ȼ����ɫ�������밲ȫ����ʶ������ǿ����ɫ����Ȼ�IJ�ƷԽ��Խ�ܵ����ǵ�������ֲ����ȡ��ҵ��Ϊ����ҵ�µ�ϸ�ֲ�ҵ���ɹ㷺������Ӫ������Ʒ�ȶ�����棬��ҵ��������ٷ�չʱ�ڡ�����MarketsandMarkets 2022���о�����Ԥ�⣬ȫ��ֲ����ȡ���г�������2028��ﵽ656����Ԫ���г���ģ����2025���й�ֲ����ȡ����ҵ�г���ģԤ�ƴﵽ602��Ԫ��

��������������������һ����ʧ200��

������һ���Թ�˾���������з�����֪����ǰ�����������������ű���Ʒ��ҵ�����ṹ����������ʹ����˾�����ҩ��������ҩ������רҵ��ǿ��������Ʒ���ƹ�ͱ�������ã���2014����ǰ���۷ݶ�һֱ��30%���ϡ�

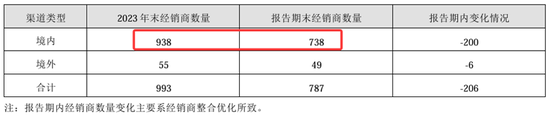

����2020��8�£�����ҽ���ַ���������ҽ�Ʊ�����ҩ�������а취����9��1����ʩ�У��涨����ҽ���˻��������������������ѡ�����Ҳ��һ���̶���Ӱ�챣��Ʒ��ҩ�����������ۡ�����2024�����ҽ�����ߵ������Ͽ�ҽ��������Ʒ���������������˵��һ��“�ش�”��ҽ�����ߵı仯��ֱ�ӵ��������߹���Ʒ��֧���ɱ����ӣ��������½���2024��ȫ��ҩ����ʳӪ���������VDS�����۶��轵20%��������������Ӫ��ͬ������31.98% ��938�Ҿ����������738�� ��������������Ӱ���˹�˾ҵ����

��Դ����������2024���걨

��Դ����������2024���걨 ��2ҳ [1] [2] ��һҳ

|