|

ЁЁЁЁРДдДЃКжЄШЏжЎаЧ РюШєне

ЁЁЁЁМЬ2024ФъгЊРћЫЋНЕКѓЃЌДДЮЌЪ§зжЃЈ000810.SZЃЉдк2025ФъвЛМОЖШвЕМЈГжајЯТЛЌЃЌОЛРћШѓИќЪЧЭЌБШБЉЕјГЌ9ГЩЁЃ

ЁЁЁЁжЄШЏжЎаЧзЂвтЕНЃЌжЧФмжеЖЫзїЮЊЙЋЫОЕФжЇжљвЕЮёЃЌЪмЪаГЁЯћЗбашЧѓВЛзуЕШвђЫигАЯьЃЌЯнШыСПМлЦыЕјРЇОжЁЃжївЕГабЙжЎЯТЃЌЙЋЫОРЉВњжЎОйв§ЗЂЭтНчжЪвЩЁЃЭЌЪБЃЌЙЋЫОКЃЭтВМОжЪмДьЃЌДЫЧАЪеЙКЕФКЃЭтзгЙЋЫОЪеШыЫѕЫЎЁЃФПЧАЃЌвдAIблОЕЮЊДњБэЕФВњЦЗЯпБЛЪгЮЊЪЧаТЕФдіГЄЕуЃЌЕЋИУВњЦЗЩадкХрг§ЦкЃЌЩаЮДаЮГЩЙцФЃЛЏЪеШыЃЌВЛОпБИХЄзЊЙЋЫОвЕМЈЭЧЪЦЕФФмСІЁЃ

ЁЁЁЁ01ЃЎ вЕМЈЭЧЪЦФбжЙЃЌФцЪЦРЉВњШЧељвщ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌДДЮЌЪ§зжГЩСЂгк2002ФъЃЌЪЧЙњФкНЯдчДгЪТЛњЖЅКабаЗЂгыЯњЪлЕФЦѓвЕЁЃОЙ§ЖрФъЗЂеЙЃЌЙЋЫОФПЧАжїгЊвЕЮёКИЧжЧФмжеЖЫЁЂзЈвЕЯдЪОМАдЫгЊЗўЮёвЕЮёШ§ДѓАхПщЁЃ

ЁЁЁЁВЦБЈЪ§ОнЯдЪОЃЌЙЋЫОзюНќвЛФъМАвЛЦкЕФвЕМЈГЪГжајЯТЛЌЬЌЪЦЁЃ2024ФъФъБЈЯдЪОЃЌЙЋЫОШЋФъЪЕЯжгЊЪе86.93вкдЊЃЌЭЌБШЯТЛЌ18.2%ЃЛЙщФИОЛРћШѓЮЊ2.51вкдЊЃЌЭЌБШЯТЛЌ58.34%ЃЌСЌајСНФъГіЯжгЊРћЫЋНЕЕФЧщПіЁЃ

ЁЁЁЁДДЮЌЪ§зжвЕМЈЯТЛЌЭЧЪЦбгајжС2025ФъЁЃвЛМОБЈЯдЪОЃЌЙЋЫОЪЕЯжгЊЪе17.99вкдЊЃЌЭЌБШЯТЛЌ21.24%ЃЛЙщФИОЛРћШѓЮЊ532.74ЭђдЊЃЌЭЌБШЯТЛЌ94.98%ЁЃЖдгкQ1вЕМЈЯТЛЌЕФдвђЃЌЙЋЫОЖдЭтБэЪОжївЊЯЕВПЗжЖЉЕЅФПЧАШддкЛ§бЙЕМжТЮоЗЈШЗШЯгЊЪеЃЌвдМА2024ФъЪмЛЗОГгАЯьЃЌПэДјЕШВњЦЗУЋРћНЯЕЭЃЌЖдОЛРћВњЩњвЛЖЈгАЯьЁЃ

ЁЁЁЁНсКЯ2024ФъФъБЈРДПДЃЌжЧФмжеЖЫЮЊЙЋЫОЕФгЊЪежЇжљЃЌЮЊЙЋЫОЙБЯзСЫГЌ7ГЩЪеШыЁЃОнСЫНтЃЌИУвЕЮёжївЊУцЯђЙњФкШ§ДѓЭЈаХдЫгЊЩЬКЭЙуЕчЭјТчдЫгЊЩЬЁЂКЃЭтЕчаХгызлКЯдЫгЊЩЬЬсЙЉЯЕЭГМЏГЩвдМАСуЪлЧўЕРЯњЪлЃЌВњЦЗАќРЈжЧФмЛњЖЅКаЁЂWi-FiТЗгЩЦїЁЂXRЃЈVR/MR/ARЃЉНтОіЗНАИЕШЁЃ

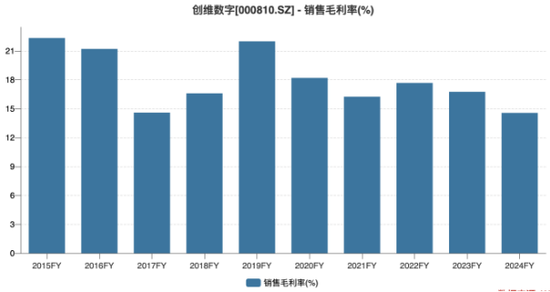

ЁЁЁЁЪмВњЦЗПЭЕЅМлбЯжиЯТЛЌЁЂЪаГЁЯћЗбашЧѓВЛзуЕШвђЫигАЯьЃЌЙЋЫОЕФжЧФмжеЖЫВњЦЗЕФЯњСПМАЪеШыОљГіЯжЯТЛЌЁЃ2024ФъЃЌЙЋЫОжЧФмжеЖЫЯњЪлСПЮЊ4951.39ЭђЬЈЃЌЭЌБШЯТЛЌ3.3%ЃЛЪЕЯжгЊЪе65.58вкдЊЃЌЭЌБШЯТЛЌ16.59%ЁЃ

ЁЁЁЁЭЌЪБЃЌЪмМлИёеНгАЯьЃЌДДЮЌЪ§зжЕФжЧФмжеЖЫВњЦЗМлИёВЛЖЯЯТЬНЃЌНсКЯЪеШыМАЯњЪлСПМЦЫуЃЌжЧФмжеЖЫВњЦЗОљМлЮЊ132.45дЊ/ЬЈЃЌЭЌБШЯТЛЌ13.8%ЁЃЭЌЪБЃЌЙЋЫОЛњЖЅКаЕШжЧФмжеЖЫЕФУЋРћТЪЭЌБШЯТЛЌ4.22ИіАйЗжЕуЃЌЮЊ16.11%ЃЌРЕЭСЫЙЋЫОећЬхУЋРћТЪЫЎЦНЁЃ2024ФъЙЋЫОЯњЪлУЋРћТЪЮЊ14.56%ЃЌЭЌБШЯТЛЌ2.19ИіАйЗжЕуЃЌДДНќ10ФъаТЕЭЁЃ

ЁЁЁЁдкжЧФмжеЖЫЪеШыЯТЛЌЕФБГОАЯТЃЌДДЮЌЪ§зжМсГжРЉВњЕФОйЖЏдтЕНЭтНчжЪвЩЁЃ3дТ24ШеЃЌЙЋЫОЗЂВМЙЋИцГЦЃЌЮЊНјвЛВНЭЦНјЙЋЫОВњФмВМОжЃЌЙЋЫОФтГтзЪВЛГЌЙ§9.32вкдЊМЬајЭЖНЈЛнжнВњвЕдАЖўЦкЯюФПЁЃ

ЁЁЁЁИУЯюФПгаСНИіЕиПщЗжБ№НЈЩшЃКZKC-063-21ЕиПщвбгк2024ФъЖШПЊЙЄНЈЩшЃЌзмЭЖзЪВЛГЌЙ§5.82вкдЊЃЛZKC-064-03ЕиПщвбОЙцЛЎЭъБЯФтНЋгк2025ФъЖШПЊЪМНЈЩшЃЌзмЭЖзЪВЛГЌЙ§3.5вкдЊЁЃ

ЁЁЁЁОнСЫНтЃЌЖўЦкЯюФПжївЊЭЖЯђЙЋЫОЕФжЧФмжеЖЫвЕЮёЃЌАќРЈаТНЈЪ§зжГЇЗПМАЯрЙижЧЛлдАЧјЁЂITХфЬзЩшЪЉЃЌЙКжУЯШНјЕФжЧФмжеЖЫВњЦЗзщзАЩњВњЯпЁЂSMTЩњВњЯпМАаХЯЂЯЕЭГЕШЃЌжМдкРЉДѓЙЋЫОЪ§зжжЧФмЛњЖЅКаЁЂЭјТчЭЈаХСЌНгЩшБИМАVR/MR/ARВњЦЗЕФЩњВњФмСІЁЃ

ЁЁЁЁЕЋдквЕФкШЫЪППДРДЃЌЕБЧАжЧФмжеЖЫЪаГЁвбГЪЯжУїЯдЕФЙЉЙ§гкЧѓЬЌЪЦЁЃдкаавЕОКељМгОчЁЂжеЖЫЯћЗбашЧѓЦЃШэЕФЫЋжибЙСІЯТЃЌаТдіВњФмФмЗёБЛЭъШЋЯћЛЏДцдкНЯДѓВЛШЗЖЈадЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ

|