|

来源:新浪财经上市公司研究院 新浪证券 作者:IPO再融资组/郑权

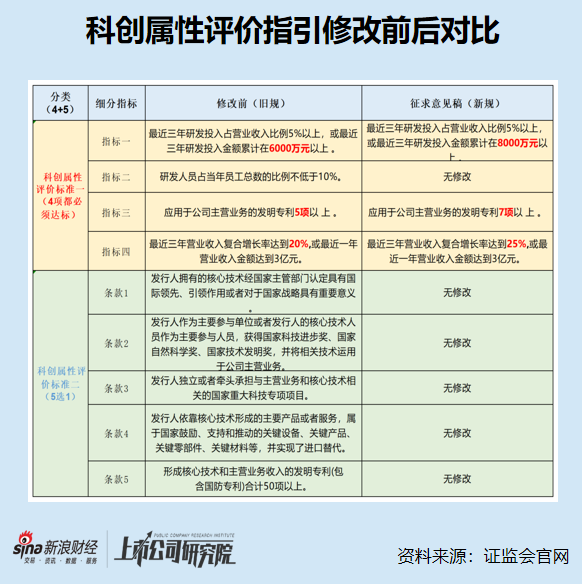

近日,证监会拟修改科创属性评价指标,旨在坚守板块功能定位,凸显科创板“硬科技”特色,强化科创属性要求。

本次《科创属性评价指引(试行)》征求意见稿拟修订的内容主要有三项,一是将最近三年研发投入金额由“累计在6000万元以上”调整为“累计在8000万元以上”;二是将应用于公司主营业务的发明专利数量由“5项以上”调整为“7项以上”;三是将“最近三年营业收入复合增长率”由“达到 20%”调整为“达到 25%”。

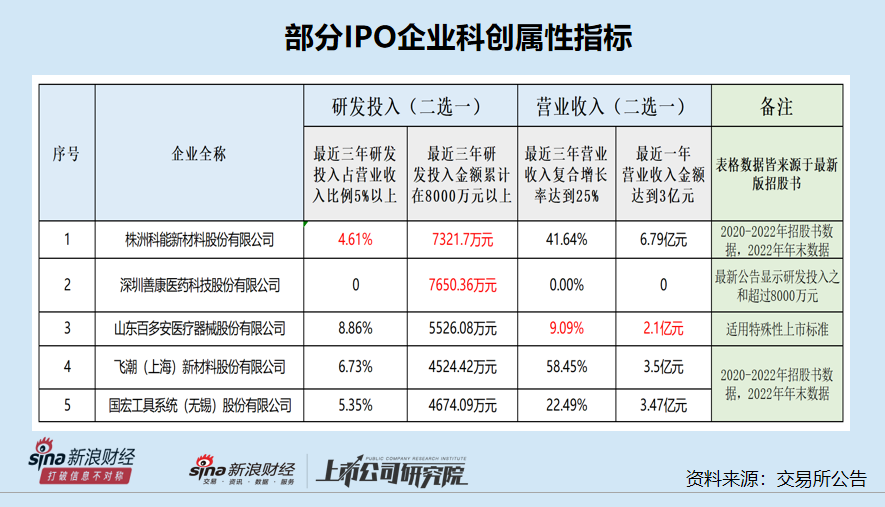

梳理在审的87家科创板拟IPO企业(不包含已终止及注册生效企业,截至4月15日)后发现,山东百多安医疗器械股份有限公司(百多安)等公司的部分指标或不符合科创属性新规。此外,还有飞潮(上海)新材料股份有限公司等企业“踩线达标”或“突击达标”。

尽管百多安采用的是特殊性评价标准,但科创属性仍旧存疑,一是因为公司国奖技术带来的收入是否过半存疑,相关信息披露相互矛盾;二是公司核心产品的研发进度被监管部门质疑明显落后,还对相关问询避而不答。此外,公司招股书报告期内的现金分红金额超过了扣非净利润之和,按照最新监管要求将不符合上市条件。

公司主要营收是否来源于国奖技术?关键信息相互矛盾

招股书显示,百多安是一家将医用材料改性技术应用于植介入医疗器械的企业,公司主营产品包括经外周中心静脉导管(PICC)、颅脑外引流系统、外科引流系统及其他医用耗材产品。

2019-2021年、2022年上半年,公司分别实现营业收入1.77元、2.37亿元、2.1亿元、1亿元,2020年和2021年的营收增速分别为34.01%和-11.2%,三年营收的复合增长率不足20%。并且,公司2021年度的营业收入也没有超过3亿元。

无论是根据旧版还是新版的科创属性评价指引,百多安的营收及营收增速指标都不达标。

不过,百多安采用的是特殊性科创属性评价标准,也就豁免了营收等指标要求。招股书显示,公司以 PICC 相关技术为核心的“血管通路数字诊疗关键技术体系建立及其临床应用”项目于2021年11月获得2020年度国家科技进步二等奖,其中,公司实际控制人张海军为第一完成人,公司为主要完成单位之一。

值得注意的是,有国家科技进步二等奖的加持,只能说明百多安符合科创板IPO的申报标准。至于百多安是否具备科创属性及成功上市,还有更多维度的评价和审核,如国奖技术是是否应用于主营业务,带来的营收是否占多数等。

2019-2021年,2022年上半年,百多安PICC产品收入分别为0.7亿元、0.75亿元、0.9亿元和0.47亿元,占总营收的比例分别为39.6%、42.63%、43.43%、46.69%,皆不到50%。

不过,百多安在申报资料中称,国奖技术对应了绝大多数核心技术。使用获奖技术及公司核心技术所对应的具体产品包括 PICC产品、彩色超声多普勒诊断系统、颅脑外引流系统和外科引流系统,报告期内相关产品收入占比占总营收的80%以上。

按照百多安的解释,公司基本上能够符合“核心技术应用于主营产品”且相关产品收入占比较高等要求。

来源:百多安公告

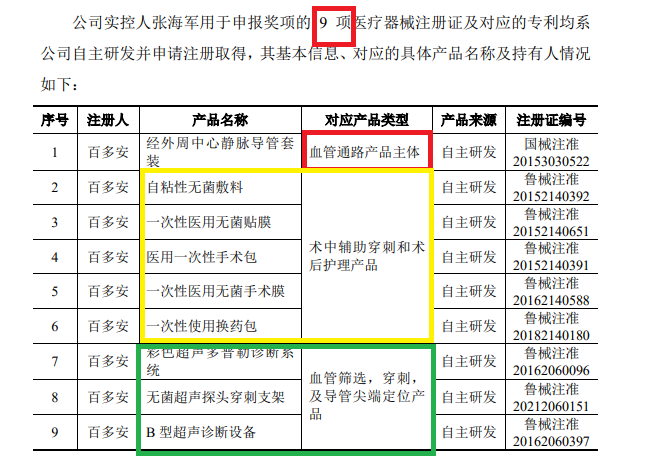

但事实果真如此?申报资料显示,百多安实控人张海军申报国家科技进步奖奖项时,申报了 9 项医疗器械注册证,对应的产品包括血管通路产品主体(PICC),辅材,及血管筛选、穿刺、导管尖端定位产品,并没有颅脑外引流系统和外科引流系统产品。 共2页 [1] [2] 下一页

|