ΓΓΓΓά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ –¬άΥ÷Λ»· Ής’ΏΘΚξΜ

ΓΓΓΓΫϋ»’Θ§÷–¥¥–¬ΚΫΖΔ≤ΦΡξ±®œ‘ ΨΘ§2023ΡξΙΪΥΨ Βœ÷”Σ“Β ’»κ270.06“Ύ‘ΣΘ§Ά§±»‘ω≥Λ32.5%Θ§ΨΜάϊ»σ2.94“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ57.44%ΓΘ

ΓΓΓΓΉςΈΣΕ‘±»ΒΡ «Θ§ΡΰΒ¬ ±¥ζΆ§ΤΎΒΡ”Σ ’ΚΆΨΜάϊ‘ωΥΌΖ÷±πΈΣ22%ΚΆ44%ΓΘœύ±»––“ΒΝζΆΖΘ§÷–¥¥–¬ΚΫ‘ω ’ΦθάϊΈ ΧβΟςœ‘ΓΘ

ΓΓΓΓ2023ΡξΘ§÷–¥¥–¬ΚΫ”Σ ’ΚΆΟΪάϊ¬ Ψυ≥ …œ…ΐ÷° ΤΘ§ΒΪ≤ΤΈώΖ―”ΟΚΆ¥φΜθΦθ÷ΒΒΡ¥σΖυ‘ωΦ”Θ§―œ÷ΊΆœάέΝΥ“ΒΦ®ΓΘ ¬ Β…œΘ§«ΑΦΗΡξ≥÷–χΒΡΦΛΫχά©’≈Θ§»Ο÷–¥¥–¬ΚΫ≤ΜΒΟ≤ΜΚΘΝΩΫη’°Θ§Ά§ ±”÷άέΜΐΝΥ¥σΝΩΩβ¥φΓΘ”…”Ύο°Βγ≤ζΤΖΨΚ’υΝΠ≤ΜΉψΘ§‘Ύ––“Β‘ωΥΌœ¬Μ§ΚσΘ§≤ΜΦΤΚσΙϊά©≤ζΒΡΕώΙϊΩΣ Φœ‘œ÷ΓΘ

ΓΓΓΓΗϋΝν»ΥΒΘ”«ΒΡ «Θ§ΙψΤϊΓΔ–Γ≈τΓΔΈΒά¥Β»÷–¥¥–¬ΚΫΒΡ÷ς“ΣΩΆΜßœζΝΩΦ·ΧεΤΘ»θΘ§ Τ±ΊΫχ“Μ≤ΫΆœάέ÷–¥¥–¬ΚΫΒΡ≥ωΜθΝΩΓΘ¥ΥΆβΘ§ΙΪΥΨ“ΒΦ®≥–―ΙΘ§≤ζΤΖ έΦέ‘Ύ¥σΖυœ¬ΒςΚσΘ§“≤“―ΟΜ”–ΧΪΕύΒΡ“‘ΦέΜΜΝΩΩ’ΦδΓΘ

ΓΓΓΓΟφΕ‘ΡΰΒ¬ ±¥ζΓΔ±»―«ΒœΝΫ¥σΨόΆΖ70%ΒΡΈ»Ε® –≥ΓΖίΕνΘ§“‘ΦΑ“ΎΈ≥ο°ΡήΘ®Έ§»®Θ©ΓΔΙζ–υΗΏΩΤΒ»ΕΰœΏΆ§––ΒΡ≤Ϋ≤ΫΫτ±ΤΘ§÷–¥¥–¬ΚΫ –’Φ¬ “―Ψ≠≥ωœ÷ΝΥœ‘÷χœ¬Μ§Θ§Έ§≥÷ΝΥΕύΡξΒΡ––“Βάœ»ΐΒΊΈΜαßαßΩ…ΈΘΓΘ

ΓΓΓΓ”Σ ’‘ω≥ΛΨΜάϊ―ϋ’Ε ΦΛΫχά©’≈ΕώΙϊ≥θœ‘

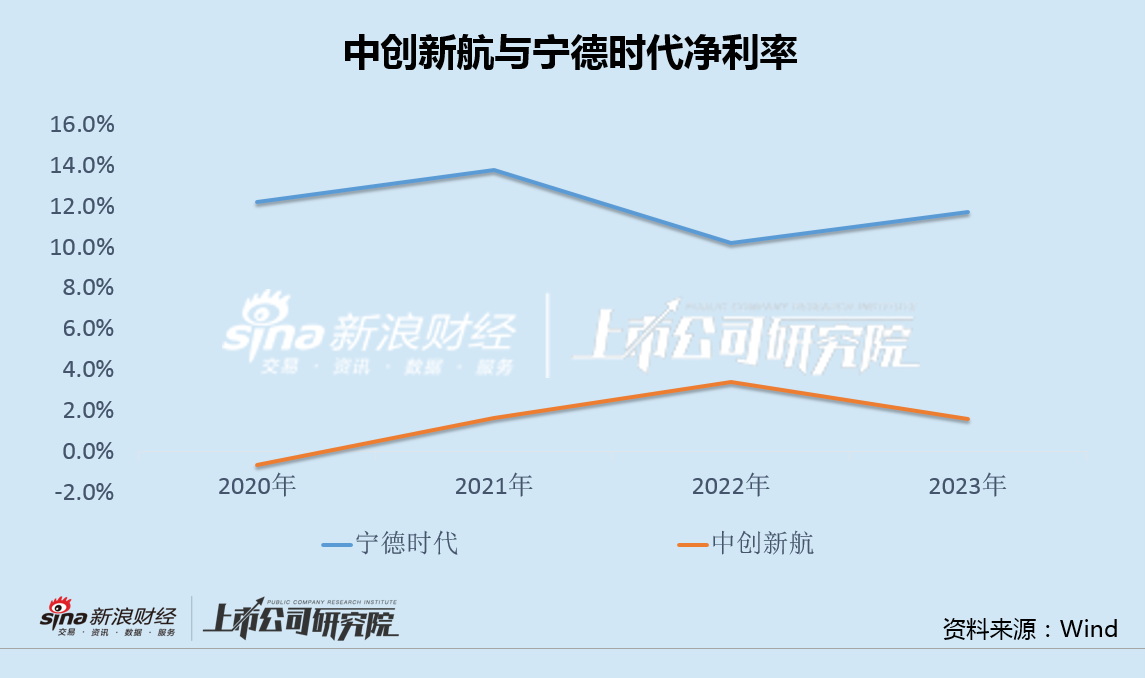

ΓΓΓΓ»’«ΑΘ§ΗέΙ……œ –ΒΡΆΖ≤Ωο°ΒγΤσ“Β÷–¥¥–¬ΚΫ≈ϊ¬ΕΒΡΡξ±®œ‘ ΨΘ§2023ΡξΘ§ΙΪΥΨ Βœ÷”Σ“Β ’»κ270.06“Ύ‘ΣΘ§Ά§±»‘ω≥Λ32.5%Θ§ΨΜάϊ»σ2.94“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ57.44%Θ§ΩέΖ«ΨΜάϊ»σ2.82“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ33.33%ΓΘ

ΓΓΓΓœύ±»”ΎΡΰΒ¬ ±¥ζΆ§ΤΎ22.01%ΚΆ43.58%ΒΡ”Σ ’”κΙιΡΗΨΜάϊ»σΆ§±»‘ωΥΌΘ§÷–¥¥–¬ΚΫ‘ω ’ΦθάϊΒΡΈ ΧβΆΜ≥ωΓΘ

ΓΓΓΓ ¬ Β…œΘ§”Σ ’‘ω≥ΛΒΡΆ§ ±Θ§÷–¥¥–¬ΚΫΒΡΟΪάϊ¬ “≤¥”2022ΡξΒΡ10.32%…œ…ΐ÷Ν2023ΡξΒΡ13.00%Θ§ΒΪΨΜάϊ¬ »¥¥”3.40%œ¬Μ§ΒΫΫω1.62%Θ§ΉΏ ΤΆ§―υ”κΡΰΒ¬ ±¥ζœύ±≥άκΓΘ

ΓΓΓΓ”Σ ’ΚΆΟΪάϊ¬ ‘ω≥ΛΘ§ΨΜάϊ»σ»¥Ά§±»―ϋ’ΕΘ§’β±≥Κσ”κ÷–¥¥–¬ΚΫΒΡ≤ΤΈώΖ―”ΟΚΆ¥φΜθΦθ÷Β¥σΖυ‘ωΦ”÷±Ϋ”œύΙΊΓΘ

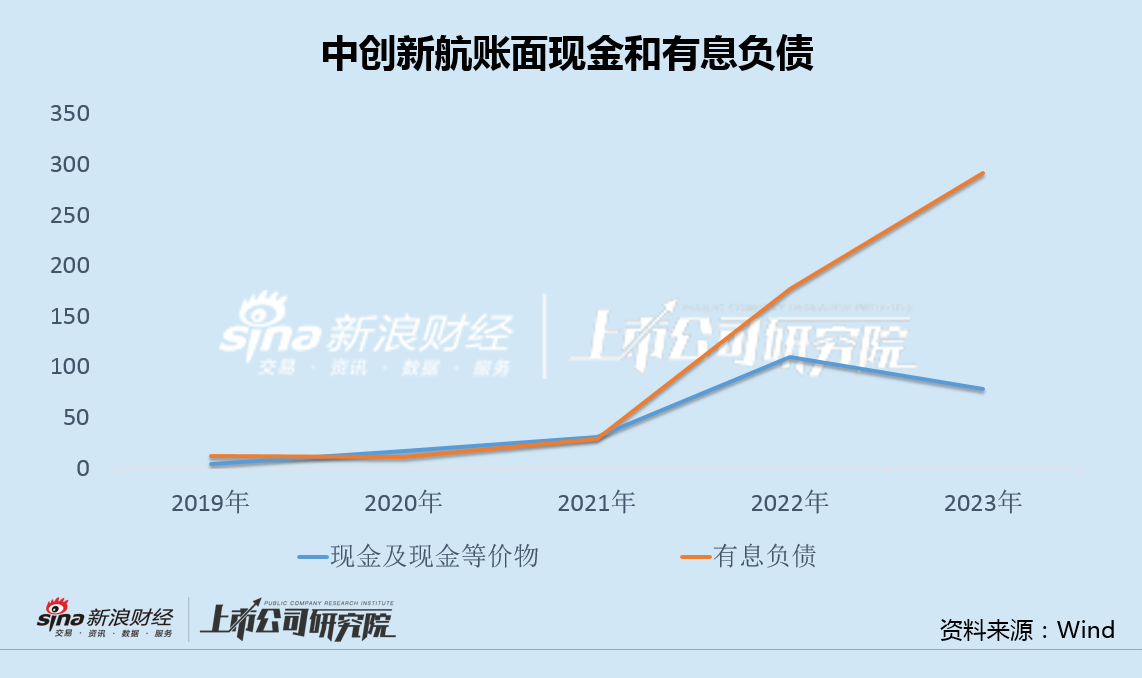

ΓΓΓΓ≤Τ±®œ‘ ΨΘ§2023ΡξΘ§÷–¥¥–¬ΚΫ≤ΤΈώ≥…±Ψ3.3“Ύ‘ΣΘ§Ά§±»¥σ‘ω≥§4±ΕΘ§‘ΕΗΏ”Ύœζ έΩΣ÷ßΓΔ––’ΰΩΣ÷ßΚΆ―–ΖΔ÷ß≥ωΒΡΆ§ΤΎ‘ωΥΌΘΜ¥ΥΆβΘ§”…”Ύο°Βγ≥Ί≥÷–χΫΒΦέΘ§2023ΡξΙΪΥΨ¥φΜθ≤Π±Η¥οΒΫ8.6“Ύ‘ΣΘ§Ά§±»‘ω≥Λ222%ΓΘΦΤΧαΚσΘ§÷–¥¥–¬ΚΫ’ΥΟφ»‘”–71.3“Ύ‘Σ¥φΜθΓΘ

ΓΓΓΓΕχ≤ΤΈώΖ―”ΟΚΆ¥φΜθΦθ÷Β¥σΖυ‘ωΦ”Θ§”÷”κΙΪΥΨ«ΑΦΗΡξ≥÷–χΒΡΦΛΫχά©’≈Οή≤ΜΩ…Ζ÷ΓΘ

ΓΓΓΓΗυΨίΙφΜ°Θ§2023Ρξ÷–¥¥–¬ΚΫ”––ß≤ζΡήΫΪά©’≈÷Ν‘Φ90GWhΘ§ΈΣ¥ΥΘ§ΙΪΥΨ2021ΡξΉ ±ΨΩΣ÷ß Ή¥ΈΆΜΤΤΑΌ“ΎΘ§¥οΒΫ109.2“Ύ‘ΣΘ§2022ΡξΫχ“Μ≤Ϋ‘ωΦ”÷Ν316.3“Ύ‘ΣΘ§Ά§±»‘ωΫϋ3±ΕΘ§2023Ρξ…œΑκΡξΉ ±ΨΩΣ÷ßΆ§±»»‘ΦΧ–χ‘ωΦ”ΓΘ

ΓΓΓΓΈΣ¬ζΉψ≤ζΡήά©’≈Θ§÷–¥¥–¬ΚΫ≤ΜΒΟ≤Μ¥σΝΩ»ΎΉ ΓΘ

ΓΓΓΓ2022Ρξ10‘¬Θ§÷–¥¥–¬ΚΫ‘ΎΗέΙ…IPOΘ§“‘34.37‘Σ/Ι…ΒΡΦέΗώΘ§ΡΦΉ ‘Φ90“ΎΓΘΒΪ…œ –»ΎΉ ‘Ε‘ΕΈόΖ®¬ζΉψΙΪΥΨΒΡΉ Ϋπ–η«σΓΘ

ΓΓΓΓΉ‘2022Ρξ“‘ά¥Θ§÷–¥¥–¬ΚΫ”–œΔΗΚ’°Φ±Ψγ≈ …ΐΘ§2023ΡξΘ§ΙΪΥΨΕΧΤΎΫη¥ϊ”…24.7“Ύ‘Σ¥σΖυ…œ…ΐ÷Ν81.1“Ύ‘ΣΘ§≥ΛΤΎΫη¥ϊΗϋ «ΆΜΤΤ200“ΎΘ§¥οΒΫ210.5“Ύ‘ΣΘ§ΕχΆ§ΤΎ’ΥΟφΉ Ϋπ»¥≤Μ‘ωΖ¥ΫΒΘ§Ή Ϋπ»±ΩΎΫχ“Μ≤ΫΦ”¥σΓΘ

ΓΓΓΓΕχ”κ¥ΥΆ§ ±Θ§2023ΡξΈ“Ιζο°Βγ≥ΊΉή≤ζΝΩ“―≥§Ιΐ940GWhΘ§–¬Ρή‘¥Τϊ≥ΒΚΆ–¬–Ά¥ΔΡήΒΡο°Βγ≥ΊΉΑΜζΝΩΫω’Φ‘Φ435GWhΓΘ

ΓΓΓΓΨίΗΏΙΛ≤ζ“Β―–ΨΩ‘ΚΒς―–‘Λ≤βΘ§2024ΡξΙζΡΎΕ·ΝΠΒγ≥Ί –≥ΓΒΡ”––ß≤ζΡήάϊ”Ο¬ ΜρΫΪΒΆ”Ύ60%ΘΜ¥ΔΡήΒγ≥Ί –≥ΓΒΡ”––ß≤ζΡήάϊ”Ο¬ Ηϋ «≤ΜΉψ50%Θ§ο°Βγ≤ζΡήΙΐ Θ“―≥…ΈΣ––“ΒΤ’±ιΙ≤ ΕΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥