|

�����ʲ���ģ�����Ӵ�ӯ��ˮƽȴ��������ͣ�ͣ����¸���ҽҩ���ʲ������ʲ����ߵͣ��ҽ�������������»���

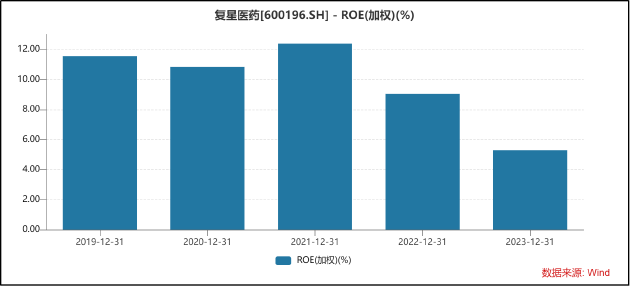

����ʵ���ϣ�������Ӫ�����ٵķŻ������ʲ������ʵ��½����ǵ�����ҵˮƽ�����۾����ʣ�����˵��һ����ʵ��������ҽҩͶ������ģʽ�Ѿ�����Ϩ�������ԭ������äĿ����Ӫ��Χ����δ�ܽ��и�Ч��Ӫ�����������ܹ�˾�Ӽ���ǰ������۽���ҵ�����Ч�ʣ����ӽ������Ŀǰ�Բ������⡣

�����ڼ���������ҵ���ڽ�����Ч�Ľ��죬����ҽҩҲ������äĿ�����������Ŀ��������2023�깫˾�������У���Ȩ�淨����ij��ڹ�ȨͶ�ʲ���������Ϊ21.85��Ԫ�������ڹ�ĸ�������23.86��Ԫ���ɼ���˾������Ӫ��������ȫ������ȥ“���”��

����ͬʱ�����ڸ���ҽҩ�������ڶ�ȱ�������������ӹ�˾��Ҫ��������ʽ�֧�֣����¸���ҽҩ�Ķ��ⵣ������ծ�ʶ��Ƚϸߡ�2023���걨��ʾ����˾�����ܶ��Ѹߴ�263.19��Ԫ��ռ���������й�˾�ɶ��ľ��ʲ��ı���Ϊ57.61%����Ϣ��ծҲ��2022��ͬ�ڵ�268.25��Ԫ������321.42��Ԫ��

����������֪ҵ�����ѣ�����ҽҩ����¶2023���걨��ͬʱ�������˻ع������飬��ʹ��1��Ԫ-2��Ԫ�����ʽ��Բ����������30Ԫ/�ɼ۸�ͨ�����о��ۻع��ɷݡ���عɷݽ�����ʵʩ��Ȩ�����ƻ���Ա���ֹɼƻ���

�����ɼ۷��棬����ҽҩ��2021��8�´ﵽ90.71Ԫ/�ɵĸߵ�֮�ɼ�һ·�µ�������2024��3��27�����̣��ɼ�Ϊ22.8Ԫ/�ɣ�������“ϥ��ն”��ҵ�����ֲ��ѣ��ɼ۳�������������ҽҩ�ع��ɷݺ�ע���������ڸ��Լ��˷�Ǯ�������Գ��⡣ֵ��һ����ǣ�2023�긴��ҽҩ���������н���ܶ��Ըߴ�1.38��Ԫ�����ȥ��ͬ����5.5%��

��Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ����� ��2ҳ ��һҳ [1] [2]

|