|

来源:国际金融报

微信小程序头部服务商、SaaS平台微盟集团仍未实现盈利。

3月28日港股盘后,被称为中国“新经济SaaS第一股”的微盟集团发布了2023年财报。报告期内,公司共实现总收入22.28亿元,同比增长21.1%;经营亏损为6.04亿元,同比收窄67.3%;公司权益持有人应占亏损7.58亿元,调整后的净亏损为3.9亿元。

微盟集团成立于2013年,是微信上的中小企业第三方服务供应商之一,主要基于微信生态(如微信小程序及微信公众号)为中小型企业提供SaaS产品。近年来,微盟集团一直面临着亏损困局。Wind数据显示,2020年至2022年,微盟净亏损分别为11.57亿元、7.83亿元和18.29亿元,加上2023年的-7.58亿元,微盟过去四年共计净亏损约45.27亿元。

(截图来源:Wind)

一直以来,微盟集团与微商城起家的中国有赞同属电商SaaS赛道,两者几乎是互联网创业者进行私域流量运营的主要选择。相比之下,中国有赞已经于2023年实现首次经营性盈利。那么,接下来,微盟集团将如何破解盈利难题?

2023年继续亏损

对于电商SaaS行业而言,客户数量及变化、客户留存率等均是衡量公司经营状况的关键指标。

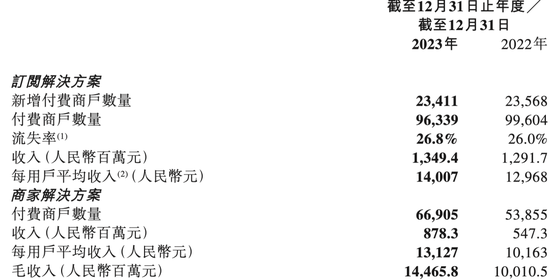

订阅解决方案(SaaS软件)和商家解决方案(TSO全链路营销)是微盟集团的两大业务板块,前者为细分行业提供产品服务,后者是为商家提供高效运营的服务。2023年,微盟的订阅解决方案营收由2022年的12.91亿元增长4.5%至2023年的13.49亿元,但这一增长主要来源于产品价格的上调抵消了付费用户的流失。

财报数据显示,在订阅解决方案业务方面,2023年,微盟每用户平均收入同比增长8%至14007元,而付费商户数同比下降3.3%至9.63万名;流失率26.8%,同比增加了0.8个百分点。

同期,微盟商家解决方案的收入为8.78亿元,同比增长60.5%;毛收入144.66亿元,同比增长44.5%;付费商户数6.69万名,同比增长24.1%;每用户平均收入由2022年的10163元上升至2023年的13127元。

(截图来源:微盟公告)

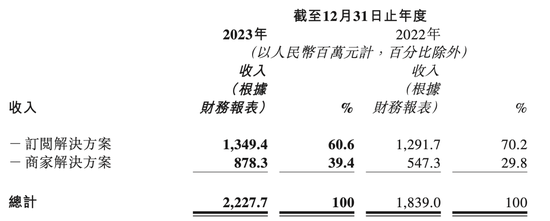

订阅解决方案是微盟集团的营收支柱,2023年收入贡献由2022年的70.2%下降至60.6%,商家解决方案则由2022年的29.8%上升至39.4%。微盟集团在财报中称,2023年,微盟集团订阅解决方案的毛利率由2022年的59.5%增加至2023年的66.1%,商家解决方案的毛利率由2022年的58.7%增加至2023年的67.3%。

(截图来源:微盟公告)

虽然营收与毛利率较上年均有所提升,但微盟集团仍面临盈利压力。实际上,过去一年,微盟集团的关键词依然是“省钱”。财报显示,2023年,微盟集团销售成本虽与2022年基本持平,但其中明显调整了员工成本、宽带及硬件成本等,但广告流量成本和合约经营服务成本出现了明显上涨,其中广告流量成本从2022年的0.91亿元增加至2023年的1.27亿元,合约经营服务成本由2022年的2.12亿元增加至2023年的2.46亿元。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|