������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����

�������գ����������¶��2023�����ҵ���챨���ݹ�����ʾ���������ڣ���˾ʵ��Ӫҵ������5.62��Ԫ��ͬ���½�20.11%����ĸ������������ȥ��ͬ�ڵ�-2.82��Ԫ��һ��������-7.64��Ԫ�����ʲ�Ϊ14.43��Ԫ��������½�27.55%��������ĸ��˾��������Ȩ��Ϊ1.68��Ԫ��������½�81.96%��

��������������Ȩ�桢ÿ�ɾ��ʲ���8�ɣ���������ʾ��Ҫԭ��ϵ�������ڹ�˾�з�Ͷ�����������¡���Ϲ�˾���������������䱳��ԭ������ڰ�ʱ��ʩ��BMS����BL-B01D1��ɶ������ɣ����������ʦ������Э���йء�

������ǰ��2023��12��12�գ�������㷢�������ȫ���ӹ�˾SystImmune�Ͱ�ʱ��ʩ��BMS����ǰ������SystImmune��BL-B01D1��ɶ������������Э�顣����Э����Ч��BMS����SystImmune֧��8����Ԫ�������ɿ�����ע���������̱���SystImmune�������߿ɴ�71����Ԫ�Ķ��⸶�DZ���ܽ�����߿ɴ�84����Ԫ��

������Ҫָ�����ǣ�License-out����Э��������������������䷽��������DZ���ܽ������������ڹ��߶�Ӧ��Ӧ֢���г���ģ�Լ�������䷽���������з���չ�߶���أ����ڽϴ�ȷ���ԣ��������Ϊһ����֧���Ҳ����˻أ���������������ʵ�ط�Ӧ�˺�����ҵ���ڹ��ߵļ�ֵ���������������ߴ�8����Ԫ������Ҳ�����ý����Ϊ��������ҩȡ�õ�ʷ��ǰ����׳�١�

��������ʵ�ϣ����������ѡȡ��License-outģʽ����ײ�̩�����������������������ҩ���̵�ģʽ������ͬ����������߱��ɱ��ԡ��ݹ��棬Э�����Ҫ���ݲ��ִ������±�����“SystImmune��BMS���ֵ�BL-B01D1ȫ�����ã��Լ��������г�������Ϳ���”

������������ײ�̩�ȹ������̵ij��������У�������Ȩ��ʽ��Ϊ�ڳ����л���֮����з�����������ҵ��Ȩ����������е���Ʒ�������ٴ��������سɱ���������Ϊ��ҵ�������������������ܲ�������̱����������Ϊ������

���������ٴ�����ɱ�Զ���ڹ��ڣ�ͨ��Ϊ���ڵ�3�����ϡ����ݺ��ⴴ��ҩ�з����ձ�����������з�һ����ҩ��Լ��Ҫ10����Ԫ���ټ��Ϻ����г��ƹ����ط��ã�����BMS���ԣ�����������8����Ԫ�����˫����ͬ�е������ɱ�����������֧���������������Գе���������ò��������

���������ڰ��������ԣ��յ�8����Ԫ����������ҵ����ע������δ���������֧���߶��з����ã�2023��������Ȩ��Ĵ���½��Ѿ��������֣������ܴӳ��������л����������һ��δ֪����

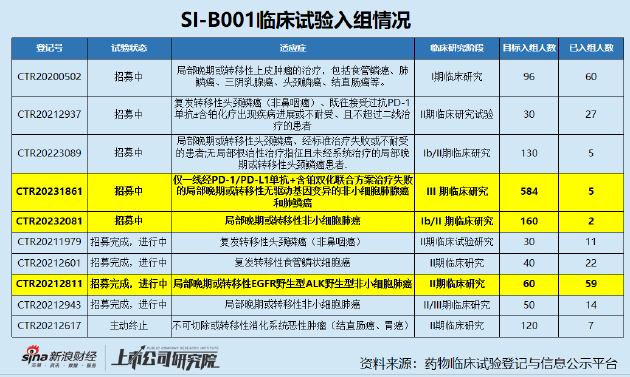

�������ٴ������������������2023����걨��ʾ��BL-B01D1Ŀǰ������II���ٴ��о��Ρ�ͬʱ��ҩ���ٴ�����Ǽ�����Ϣ��ʾƽ̨������ʾ��BL-B01D1�ڹ��ڿ�չ��15���ٴ������У�9����������������5�ˣ���3��������������������Ŀ������������

�������У����Сϸ���ΰ������ʰ���ص�2������ٴ����������������٣�����˾��ǰ�ڻظ��Ͻ�����ѯ��ʱ��ʾ��BL-B01D1��ҩ�ڷ�Сϸ���ΰ��ͱ��ʰ�ĩ�����У��ѱ��ֳ�����ؼ�ע���ٴ��ƽ���ͻ������Ч����˵���Ƿ�߱�˵�����д���֤��

������һ����IJ�ƷEGFR×HER3˫��SI-B001�������϶����������оֲ����ڻ�ת����EGFRҰ����ALKҰ����NSCLC���ߵĶ����������Ƣ����ٴ��У�������������CSCO����ָ��I���Ƽ��Ķ���������ҩ�Ʒ���

��������������������آ����ٴ��������������ﵽĿ�꣬�ɿ������BL-B01D1��ǿ�����Դ����ڽ��ȷ�ϡ����⣬ȫ�����HER3��˫�����Կ��干�����ֽ����ٴ��Σ�������������ֹ�з�������ͬΪEGFR×HER3˫����Duligotuzumab����ˣ�������ԣ�SI-B001����ҵ�����ٴ���ֵ�����ٽϴ�ȷ���ԡ�

�������з����ȿ����������������IJ�Ʒ�����չ�ֳ��г�DZ��������δ��ȷ�пɿ��Ģ����ٴ����ݶ��������У�BL-B01D1�Ģ����ٴ������������٣���ȷ����ǿ��SI-B001������BMS���ⶩ���ı��飬�����������ע�������Ǣ����ٴ����ݵĶ�����

����BL-B01D1��δ�ȹ������ٴ�����ҩ�з�“����֮��”��SI-B001�ոս�������ٴ���������������ֵȴ�Ѿ����������ߵ�ˮƽ���������壬�������ɼ�Ϊ116.69Ԫ/�ɣ�����ֵ��467.8��Ԫ��

�������ڴ���ҩ��ҵ�������ԣ����ļ�ֵ����������δ����չ������Ԥ�ڶ��ǵ��ڵ�ҵ�����֣�����ձ�ʹ�õ���ӯ�ʹ�ֵ��������ʧ���������������ڴ˱���������Ĺؼ�������ֵָ�꣬ǿ���з�Ͷ��ͿƼ������������ܰ�����“��ӯ�ʡ������ֽ�������ģ��”�ȴ�ͳ��ֵָ�������մ�������ҵ�ľ����ԺͲ���Ӧ�ԡ�����2022���з����üƣ�������������ʸߴ�120.72��Զ���ڴ���ҩ��ҵ��ֵƽ��ˮƽ��

��Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����