ЎЎЎЎ»бКЗПВТ»ёцЧуҪӯВрЈҝЙсЛЖөД“ЧуҪӯМШХч”

ЎЎЎЎҝЖЛјҝЖјјКЗ·сіцПЦЖЫХ©·ўРР»тЙжПУІЖОсФмјЩЈ¬ДҝЗ°ОТГЗ»тДСТФЕР¶ПЎЈИ»¶шЈ¬ЖДОӘЗЙәПөДКЗЈ¬ҝЖЛјҝЖјјИҙіцПЦІҝ·ЦЧуҪӯҝЖјјЈЁјтіЖ“*STЧуҪӯЈЁО¬ИЁЈ©”Ј©МШХчЎЈ

ЎЎЎЎөЪТ»Ј¬Н¬Сщј«ОӘТААөөДЙсГШҫь·ҪҝН»§ЎЈ

ЎЎЎЎЧуҪӯҝЖјјЧФіЙБўТФАҙЙоёы№ъ·АНшВзРЕПў°ІИ«РРТөЈ¬ЧчОӘ№ъ·АНшВзРЕПў°ІИ«БмУтөДҪвҫц·Ҫ°ёМṩЙМЈ¬№«ЛҫГжПтҝН»§ПъКЫөДІъЖ·ЦчТӘ°ьАЁ°ІИ«Тм№№Л«Цч»ъПөБРЖҪМЁЎў°ІИ«Н¬№№Л«Цч»ъХР№ЙКйЕыВ¶Ј¬2014-2017Дк1-6ФВЈ¬ЧуҪӯҝЖјјөДПъКЫКХИлёЯ¶ИТААө»нГвЕыВ¶ҝН»§ЎЈХР№ЙКйұЁёжЖЪДЪЈ¬»нГвЕыВ¶ҝН»§өДПъКЫКХИлХјөұЖЪЧЬУӘТөКХИл·ЦұрОӘ99.89%Ўў99.15%Ўў99.96%әН99.34%ЎЈ

ЎЎЎЎ¶шҝЖЛјҝЖјјЧоЦХҝН»§ЦчТӘОӘҫь¶УЈ¬ІъЖ·КХИлЦчТӘАҙФҙУЪҫьЖ·ЎЈІъЖ·КХИлЦчТӘАҙФҙУЪҫьЖ·Ј¬¶ФУЪРиТӘҫьјмөДІъЖ·Ј¬ИЎөГҫьҙъұнСйКХіцҫЯөДҫьјмәПёсЦӨЈ¬ІъЖ··ўіцИЎөГҝН»§З©КХөҘәуИ·ИПКХИлЎЈЙЩБҝІ»РиТӘҫьјмөДІъЖ·Ј¬ІъЖ··ўіцІўИЎөГҝН»§өДЗ©КХөҘәуИ·ИПКХИлЎЈХР№ЙЛөГчКйЕыВ¶Ј¬2017ДкЦБ2019ДкЈ¬·ўРРИЛПтЗ°ОеҙуҝН»§ЈЁәПІўҝЪҫ¶Ј©өДПъКЫКХИл·ЦұрОӘ3Ј¬055.03НтФӘЎў52Ј¬392.21НтФӘәН66Ј¬570.44НтФӘЈ¬ХјУӘТөКХИлөДұИАэ·ЦұрОӘ90.76%Ўў95.02%әН98.71%Ј¬ХјұИТІҪПёЯЎЈ

ЎЎЎЎөЪ¶юЈ¬Н¬СщОКМвіцФЪ“УҰКХҝо”ЎЈ

ЎЎЎЎҙуРЕ»бјЖКҰКВОсЛщЈЁМШКвЖХНЁәП»пЈ©¶ФЧуҪӯҝЖјј2022ДкДк¶ИІЖОсұЁёжіцҫЯБЛҙш“УліЦРшҫӯУӘПа№ШөДЦШҙуІ»И·¶ЁРФ”¶ОВдөДұЈБфТвјыЙујЖұЁёжЎЈЖдЦРТ»ёцЦШТӘөДФӯТтКЗҙуРЕЛщ¶Ф№«Лҫ2.01ТЪФӘУҰКХХЛҝоөДЙујЖОҙДЬИЎөГ»ШәҜЎЈ

ЎЎЎЎН¬СщЈ¬ҝЖЛјҝЖјјТІКЗУҰКХҝоіцОКМвЈ¬УлЧуҪӯІ»ДЬ»ШәҜПаұИЈ¬ҝЖЛјҝЖјјЦчТӘ»ШҝоҙжФЪІ»И·¶ЁРФЎЈ2022ДкЈ¬БўРЕ»бјЖКҰКВОсЛщЈЁМШКвЖХНЁәП»пЈ©¶Ф№«Лҫ 2022 Дк¶ИІЖОсұЁёжіцҫЯБЛұЈБфТвјыөДЙујЖұЁёжЈ¬РОіЙЗ°КцТвјыөД»щҙЎЦчТӘЙжј°№«ЛҫУҰКХҝоПоөДҝЙКХ»ШРФЎЈДкұЁПФКҫЈ¬№«Лҫ 2022 ДкД©УҰКХХЛҝоХЛГжУа¶оОӘ9.17ТЪФӘЈ¬УҰКХЖұҫЭ6052.66 НтФӘЈ¬ХЛБдТ»ДкТФЙПҪр¶оОӘ6.99ТЪФӘЈ¬ХјұИ71.48%ЎЈ»бјЖКҰФЪЙујЖұЁёжЦРұнКҫЈ¬ЙПКцУҰКХҝоПоХЛБдЗЁбгВКГчПФФцјУЈ¬УҰКХХЛҝоЦЬЧӘВКГчПФПВҪөЈ¬№«Лҫ№ЬАнІгОҙҫНЙПКцҝоПоөДҝЙКХ»ШРФМṩід·ЦөДЦ§іЦРФЧКБПЈ¬ТтҙЛОЮ·Ё¶ФПа№ШУҰКХҝоПоөДҝЙ»ШКХРФ»сИЎід·ЦЎўККөұөДЙујЖЦӨҫЭЈ¬ОЮ·ЁИ·¶ЁКЗ·сУРұШТӘ¶ФХвР©Ҫр¶оЧчіцөчХыЎЈ

ЎЎЎЎөЪИэЈ¬іцПЦ»»ЙујЖ»ъ№№Ул№ШјьИЛФұАлЦ°өИ·зПХФӨҫҜРЕәЕЎЈ

ЎЎЎЎ1ФВ20ИХЈ¬*STЧуҪӯ·ўІј№«ёжұнКҫКХөҪІЖОсЧЬјаЦЬАЦОзМбҪ»өДКйГжҙЗЦ°ұЁёжЈ¬ЦЬАЦОзТтёцИЛҪЎҝөј°јТНҘФӯТтЙкЗлҙЗИҘ№«ЛҫІЖОсЧЬјаЦ°ОсЈ¬ҙЗЦ°әуІ»ФЩөЈИО№«ЛҫИОәОЦ°ОсЎЈ

ЎЎЎЎҙЛНвЈ¬*STЧуҪӯЧФөЗВҪҙҙТө°еТФАҙЈ¬ТСБҪ¶ИұдёьДк¶ИІЖОсЙујЖ»ъ№№ЎЈ

ЎЎЎЎ1ФВ16ИХНнјдЈ¬*STЧуҪӯЕыВ¶Ј¬ТтФӯЙујЖ»ъ№№ҙуРЕ»бјЖКҰКВОсЛщЈЁМШКвЖХНЁәП»пЈ©ИЛБҰЧКФҙЕдЦГәН№ӨЧч°ІЕЕЗйҝцЈ¬ФӨјЖОЮ·ЁФЪ№«ЛҫЦё¶ЁКұјдДЪНкіЙ2023Дк¶ИЙујЖ№ӨЧчЈ¬Пт№«ЛҫМбіцҙЗИО2023ДкДкұЁЙујЖ№ӨЧчЎЈ№«ЛҫДвЖёИОСЗМ«ЈЁјҜНЕЈ©»бјЖКҰКВОсЛщЈЁМШКвЖХНЁәП»пЈ©ОӘ№«Лҫ2023Дк¶ИЙујЖ»ъ№№Ј¬ЖёЖЪТ»ДкЎЈ

ЎЎЎЎ2023Дк1ФВ30ИХЈ¬*STЧуҪӯ№«ёжіЖЈ¬ТтБўРЕЛщПоДҝЕЕЖЪФӯТтЈ¬ФӨјЖОЮ·ЁФЪ№«ЛҫЦё¶ЁКұјдДЪНкіЙ2022Дк¶ИЙујЖ№ӨЧчЎЈҫӯЛ«·ҪКВПИ№өНЁәНУСәГРӯЙМЈ¬ҫц¶Ёұдёь»бјЖКҰКВОсЛщЎЈДвЖёИОҙуРЕ»бјЖКҰКВОсЛщЈЁМШКвЖХНЁәП»пЈ©ЈЁјтіЖ“ҙуРЕЛщ”Ј©ОӘ№«Лҫ2022Дк¶ИЙујЖ»ъ№№ЎЈ

ЎЎЎЎҝЖЛјҝЖјјН¬Сщ»тТІіцПЦ№ШјьИЛФұАлЦ°ј°ұдёьЙујЖ»ъ№№өИ·зПХФӨҫҜРЕәЕЈ¬»тРиТӘН¶ЧКХЯТэЖрЧўТвЎЈ

ЎЎЎЎТ»·ҪГжЈ¬№«ЛҫІЖОсЧЬјаіцПЦАлЦ°ЎЈ2022Дк3ФВ23ИХЈ¬ҝЖЛјҝЖјј¶ӯКВ»бУЪҪьИХКХөҪ№«ЛҫІЖОсЧЬјаЕнЦҫҪЬМбҪ»өДКйГжҙЗЦ°ұЁёжЎЈЕнЦҫҪЬТтёцИЛ№ӨЧчөчХыФӯТтЈ¬ЙкЗлҙЗИҘ№«ЛҫІЖОсЧЬјаЦ°ОсЈ¬ҙЗЦ°әуІ»ФЩөЈИО№«ЛҫөДИОәОЦ°ОсЎЈ

ЎЎЎЎБнТ»·ҪГжЈ¬ҝЖЛјҝЖјј2023ДкТІіцПЦұдёьЙујЖ»ъ№№ЗйРОЎЈ

ЎЎЎЎ2023Дк10ФВЈ¬№«Лҫ·ўІјұдёьЙујЖ»ъ№№№«ёжЎЈ№«ёжПФКҫЈ¬јшУЪБўРЕ»бјЖКҰКВОсЛщЈЁМШКвЖХНЁәП»пЈ©ТСБ¬Рш¶аДкОӘ№«ЛҫМṩЙујЖ·юОсЈ¬ОӘёьәГөШұЈіЦ№«ЛҫЙујЖ№ӨЧчөД¶АБўРФЎўҝН№ЫРФЎў№«ФКРФЈ¬ұЈЦӨ№«ЛҫЙујЖ№ӨЧчЦКБҝЈ¬№«ЛҫДвёь»»ұұҫ©ҙу»Ә№ъјК»бјЖКҰКВОсЛщЈЁМШКвЖХНЁәП»пЈ©ОӘ2023Дк¶ИІЖОсұЁёжј°ДЪҝШЙујЖ»ъ№№ЎЈ

ЎЎЎЎҝЖЛјҝЖјјіцПЦІҝ·ЦЧуҪӯМШХчЈ¬ЖдКЗ·сҝЙДЬіЙОӘПВТ»ёцЧуҪӯ»тІ»ҫЯұёҝЙұИРФЈ¬ө«КЗПа№Ш·зПХРЕәЕ»тРиТӘН¶ЧКХЯёЯ¶ИҫҜМиЎЈ

ЎЎЎЎРиТӘЦёіцөДКЗЈ¬1ФВ30ИХЈ¬ЦӨја»бНЁұЁНЛКР·зПХ№«Лҫ*STЧуҪӯІЖОсФмјЩ°ёҪЧ¶ОРФөчІйҪшХ№ЗйҝцЎЈ2023Дк11ФВ24ИХЈ¬ЦӨја»б¶Ф*STЧуҪӯБў°ёөчІйЎЈЦӨја»бұнКҫЈ¬ПЦТСіхІҪІйГчЈ¬*STЧуҪӯ2023ДкЕыВ¶өДІЖОсРЕПўСПЦШІ»КөЈ¬ЙжПУЦШҙуІЖОсФмјЩЎЈёГ°ёДҝЗ°ХэФЪөчІй№эіМЦРЈ¬ЦӨја»бҪ«ҫЎҝмІйГчОҘ·ЁКВКөЈ¬ТА·ЁСПЛаҙҰАнЎЈ

ЎЎЎЎёЯДј20ТЪәуКРЦөЛхЛ®і¬БщіЙЈә№ЙГсөшө№ұЈјцҙу№Й¶«өИіФұҘЈҝ

ЎЎЎЎ№«ҝӘЧКБППФКҫЈ¬ҝЖЛјҝЖјјЦчТӘІъЖ·ОӘЦё»УҝШЦЖРЕПўҙҰАнЙиұёЎўИнјюАЧҙпРЕПўҙҰАнЙиұёЎўұгРҜКҪОЮПЯЦё»УЦХ¶ЛЎўЖдЛыРЕПўҙҰАнЦХ¶Лј°ЧЁУГДЈҝйөИТ»ПөБРРЕПў»ҜЧ°ұёЈ¬УҰУГБмУтЙжј°Цё»УҝШЦЖЎўНЁРЕЎўХмІмЎўЗйұЁЎў·А»ҜЎўІв»жЎўөзЧУ¶Фҝ№ЎўЖшПуөИЈ¬№г·әёІёЗВҪҫьёчұшЦЦЈ¬ІўТСҪшИлҝХҫьЎў»рјэҫьөИјёҙуҫьЦЦЎЈ

ЎЎЎЎҝЖЛјҝЖјјУЪ2020Дк10ФВ22ИХҝЖҙҙ°еЙПКРЈ¬·ўРРКэБҝОӘ1888.36Нт№ЙЈ¬·ўРРјЫёс106.04ФӘ/№ЙЈ¬ұЈјц»ъ№№ОӘЦРМм№ъё»ЦӨИҜЈ¬ұЈјцҙъұнИЛОӘЕнҝЎЎўБхМъЗҝЎЈ

ЎЎЎЎРиТӘЗҝөчөДКЗЈ¬ҝЖЛјҝЖјјКфУЪі¬Дј·ўРРЎЈ

ЎЎЎЎҝЖЛјҝЖјјIPOДјјҜЧКҪрЧЬ¶оОӘ20.02ТЪФӘЈ¬ҝЫіэ·ўРР·СУГәуЈ¬ДјјҜЧКҪрҫ»¶оОӘ19.11ТЪФӘЎЈҝЖЛјҝЖјјЧоЦХДјјҜЧКҪрҫ»¶оҪПФӯјЖ»®¶а6.04ТЪФӘЎЈҝЖЛјҝЖјј2020Дк10ФВ15ИХ·ўІјөДХР№ЙЛөГчКйПФКҫЈ¬№«ЛҫјЖ»®ДјјҜЧКҪр13.07ТЪФӘЈ¬·ЦұрУГУЪҫьУГөзЧУРЕПўЧ°ұёЙъІъ»щөШҪЁЙиПоДҝЎўСР·ўјјКхЦРРДҪЁЙиПоДҝЎўІ№ідБч¶ҜЧКҪрПоДҝЎЈ

ЎЎЎЎҝЖЛјҝЖјјЙПКР·ўРР·СУГОӘ9179.58НтФӘЈ¬ЖдЦРұЈјц»ъ№№ЦРМм№ъё»ЦӨИҜУРПЮ№«Лҫ»сөГұЈјцј°іРПъ·СУГ7785.20НтФӘЎЈ

ЎЎЎЎИ»¶шЈ¬ҝЖЛјҝЖјјіЙ№ҰЙПКРёЯДј20ТЪә󣬹ЙГсФвУц№«Лҫ№ЙјЫҙу·щЛхЛ®УлТөјЁҙу·щұдБіЛ«ЦШұ©»чЎЈ

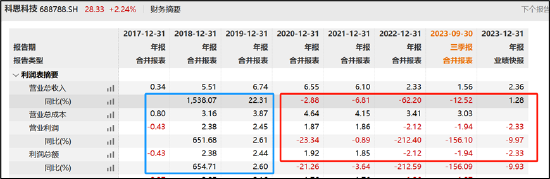

ЎЎЎЎЙПКРЗ°ПҰЈ¬№«ЛҫТөјЁҙуұ¬·ўЈ¬2018Дкј°2019ДкЈ¬№«ЛҫУӘКХФцЛЩ·ЦұрОӘ1538.07%Ўў22.31%Ј»ЙПКРөұД깫ЛҫТөјЁұгҙуұдБіЈ¬2020Д깫ЛҫУӘКХФціӨК§ЛЩЈ¬Н¬ұИПВҪө2.88%ЎЈҙЛәу№«ЛҫТөјЁіЦРшО®ГТЈ¬2022ДкУӘКХФцЛЩН¬ұИФцЛЩёьКЗҪшТ»ІҪҙу·щПВҪөі¬60%ЎЈЦөөГЧўТвөДКЗЈ¬2022ДкЈ¬№«ЛҫДкұЁұ»іцҫЯұЈБфТвјыЈ¬ЗТ2022Дкј°2023ДкіцПЦіЦРшҝчЛрЎЈ

АҙФҙЈәwind

ЎЎЎЎ2ФВ7ИХЈ¬№«Лҫ№«ІјөД2023ДкДк¶ИТөјЁФӨёжПФКҫЈ¬№«ЛҫФӨјЖ2023Дк¶И№йКфУЪДё№«ЛҫЛщУРХЯөДҫ»АыИуҪ«іцПЦҝчЛрЈ¬КөПЦ№йКфУЪДё№«ЛҫЛщУРХЯөДҫ»АыИуҝчЛр1.85ТЪФӘЦБ2.34ТЪФӘЎЈ2022Дк¶ИЈ¬ҝЖЛјҝЖјјКөПЦ№йКфУЪДё№«ЛҫЛщУРХЯөДҫ»АыИуҝчЛрҪь2ТЪФӘЎЈ¶ФУЪТөјЁ№йТтЈ¬№«ЛҫіЖЦчТӘКЬ№«ЛҫСР·ўН¶Илј°ЧКІъјхЦөјЖМбөИТтЛШУ°ПмЎЈ

ЎЎЎЎҝЖЛјҝЖјјКЧҙОЙПКРКЧИХКРЦөі¬165ТЪФӘЎЈ№«ҝӘЧКБППФКҫЈ¬ҝЖЛјҝЖјјҝӘЕМјЫОӘ222ФӘЈ¬ҪП·ўРРјЫЙПХЗ109.35%Ј»КХЕМјЫОӘ219.51ФӘЈ¬ҪП·ўРРјЫЙПХЗ107.01%Ј»ТФКХЕМјЫјЖЛгЈ¬ҝЖЛјҝЖјјКРЦөОӘ165.81ТЪФӘЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ҝЖЛјҝЖјј№ЙјЫіцПЦЙПКРјҙбЫ·еЈ¬ЧФ2021Дк3ФВ№«Лҫ№ЙјЫөшЖЖ·ўРРјЫЈ¬Лжәу№«Лҫ№ЙјЫХыМеіЦРшіРС№ЎЈҪШЦ№2ФВ25ИХЈ¬№«Лҫ№ЙјЫҪП·ўРРјЫөш·щі¬6іЙЎЈДҝЗ°Ј¬№«ЛҫКРЦөҪцКЈ30ТЪФӘЈ¬ҪУҪь№«ЛҫДјЧКҪр¶оЎЈ

АҙФҙЈәwind

ЎЎЎЎ№«ҝӘЧКБППФКҫЈ¬Іҝ·Ц№Й¶«ФЪ2021ДкЛДјҫ¶ИөҪИҘДкТ»јҫ¶ИЦ®јдТСҫӯҙуБҝјхіЦМЧПЦЈ¬№ЙјЫЗшјдФЪ75ФӘ/№ЙЦБ153ФӘ/№ЙЦ®јдЎЈФЪ2021ДкЛДјҫ¶ИЈ¬З°К®ҙу№Й¶«ЦРөДҙҙ¶«·Ҫё»ИуЎўЦР№ъұҰ°ІЎўјЦРгГ·әНЦЪЦЗ№ІПнҫщҪшРРБЛјхіЦЈ¬ЖдЦРЦЪЦЗ№ІПнКЗ№«ЛҫөДФұ№ӨіЦ№ЙЖҪМЁЈ¬БнНвЗ°әЈУў»ӘЎў»ӘІ©·АОсәН№г·ўЦӨИҜХҪВФЕдКЫТІҙу·щјхіЦІўНЛіцБЛЗ°К®ҙу№Й¶«ЎЈРиТӘЦёіцөДКЗЈ¬јЦРгГ·өИКфУЪЙПКРЗ°ПҰ“Н»»чИл№Й”РН№Й¶«ЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә РВАЛЦӨИҜ ОД/ПДіж№ӨЧчКТ

№І2Ті ЙПТ»Ті [1] [2]