������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�zzx

����2024��1��31�գ������������ҵ��Ԥ�棬���侻����ԼΪ4800��Ԫ��7200��Ԫ��ͬ���½�Լ-64.55%��-46.83%��ҵ��Ԥ�淢����˾�ɼ�Ӧ���µ�������2024��2��28�գ��������ɼ۽�Ϊ13.84Ԫ����2021����ߵ��µ���80%��ͨ�����������棬������Ϊ��˾ҵ����ѹ���������ɼ��µ�����Ҫ���ء�

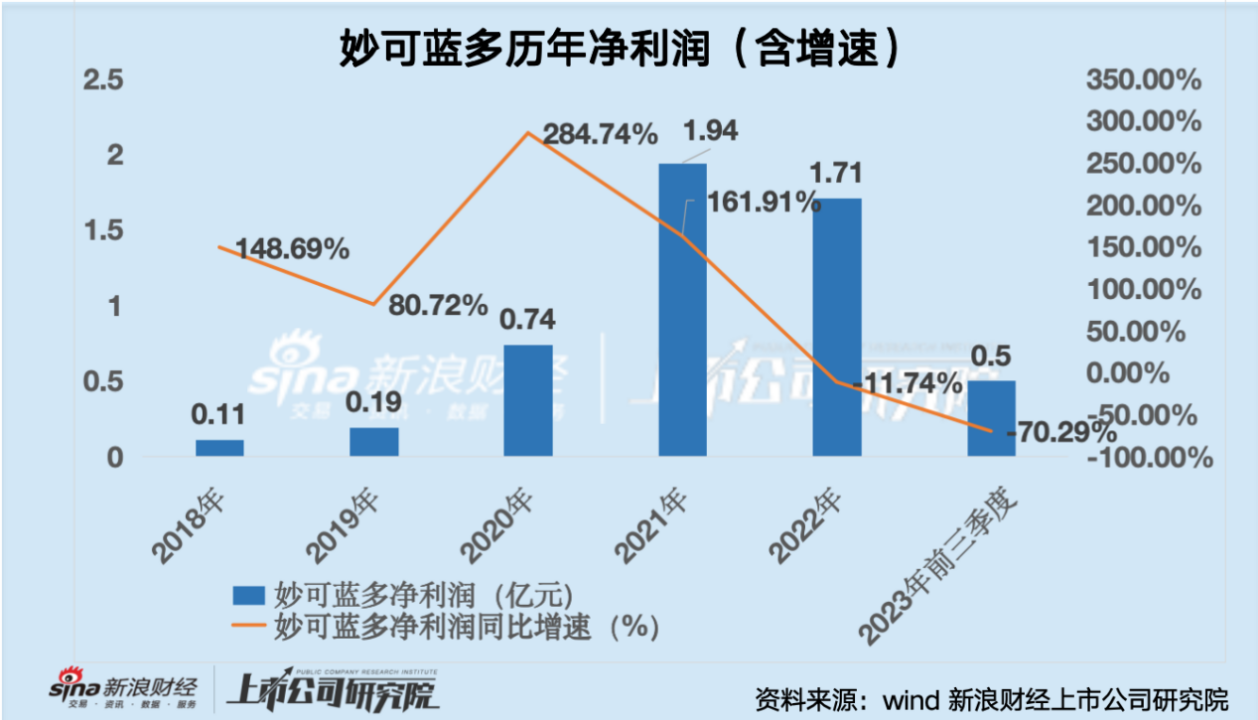

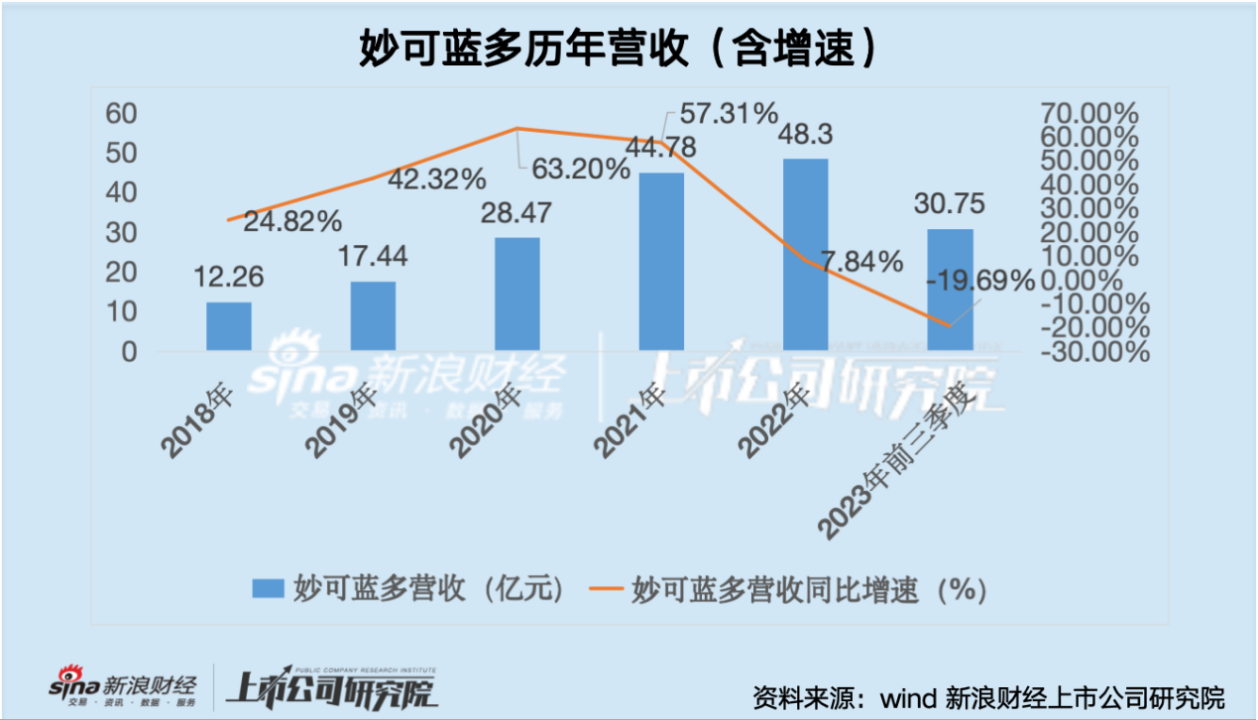

�����ӻ����濴���������ľ�������2021�������Ӫ����2022�������֮��㿪ʼ�½���

����������Ϊ���������ҵ����ѹ�ı���������ҵս�����¡���˾�ϸߵ����۷����ʺͽϵ͵��з�������ʹ���Ʒͬ�ʻ����أ��������г�ȱ��������������֮�⣬���������2022���걨��2023����걨�У���˾���ᵽ“ԭ���ϼ۸�����”���²�Ʒë�����½������DZ�����Ϊ��ԭ��������ҵ����ѹ����Ҫ���ء�

������Ӫ�������з�ģʽ�� Ʒ��δ�������Ļ��Ǻ�

����������Ϊһ��ӵ�м�������ʷ��ʳƷ���������������ѳ��졣��Ȼ��������ܹ���ɴ�Һ̬�̵���̬���ҵ�ȫ���������̣�����������ģ��û�дﵽ�������Ͷ������ȣ����¹���ԭ�����ҵ������ɱ��Ƚ��ڵĻ�Ҫ�ߡ�

�����ڹ����г��ϣ��������������ʳ��ʹ�õ�ԭ�����Ҷ��������������ҡ��й�������ijЩ�ؼ����������������жԸ���Ʒ�������ü���ӹ����滹����һЩ���ƺ���ս��

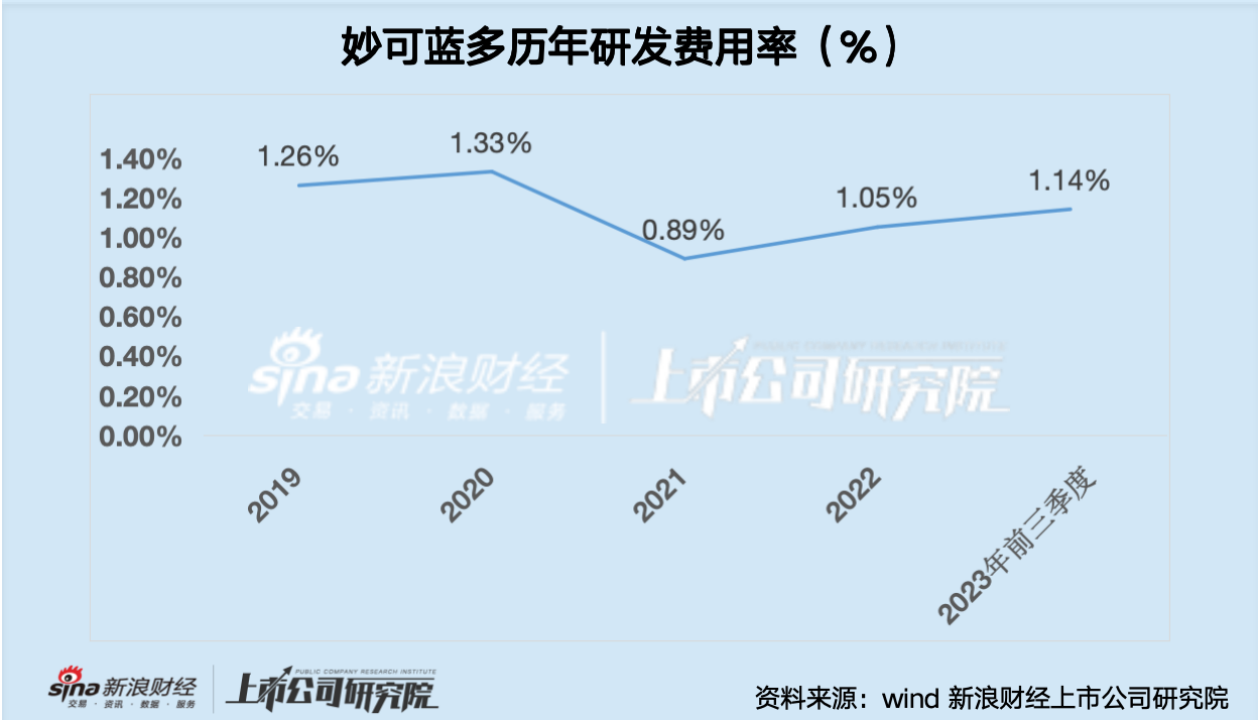

������ͼ�п��Կ�����������ೣ����з��ɱ�ֻռ����Ӫ�յ�1%���ҡ��������������˵�����з�����Ӫ����Ҳʹ�����ڲ�Ʒ�߶�ͬ�ʻ��������г���δ�����Լ������ơ�

�����������Ĺ�˾Ӫ����Ȱ������Ұ���ʳ������֮�ϣ�����ʳƷ��Ϊһ���ѡ���ѣ����������Դ������ܾ��û�����Ӱ�졣����������һ����Ʒ��˵�����ͨ���з����������ѳ�����ʹ�������ܹ����õ����뵽�й���ͳ��ʳ�Ļ�֮�н����ǹ�˾��һ�γ������ŵ�����֮�ء�

�������������������䱨�����ᵽ��Ӫ�����ԣ�������“�����̡������̳��������ꡢĸӤ���������飬��ͬ��˶�άЭ�������չ��ȫ����������”�������չ��Ӱ��������֮�����ı�����߰������۷��á�

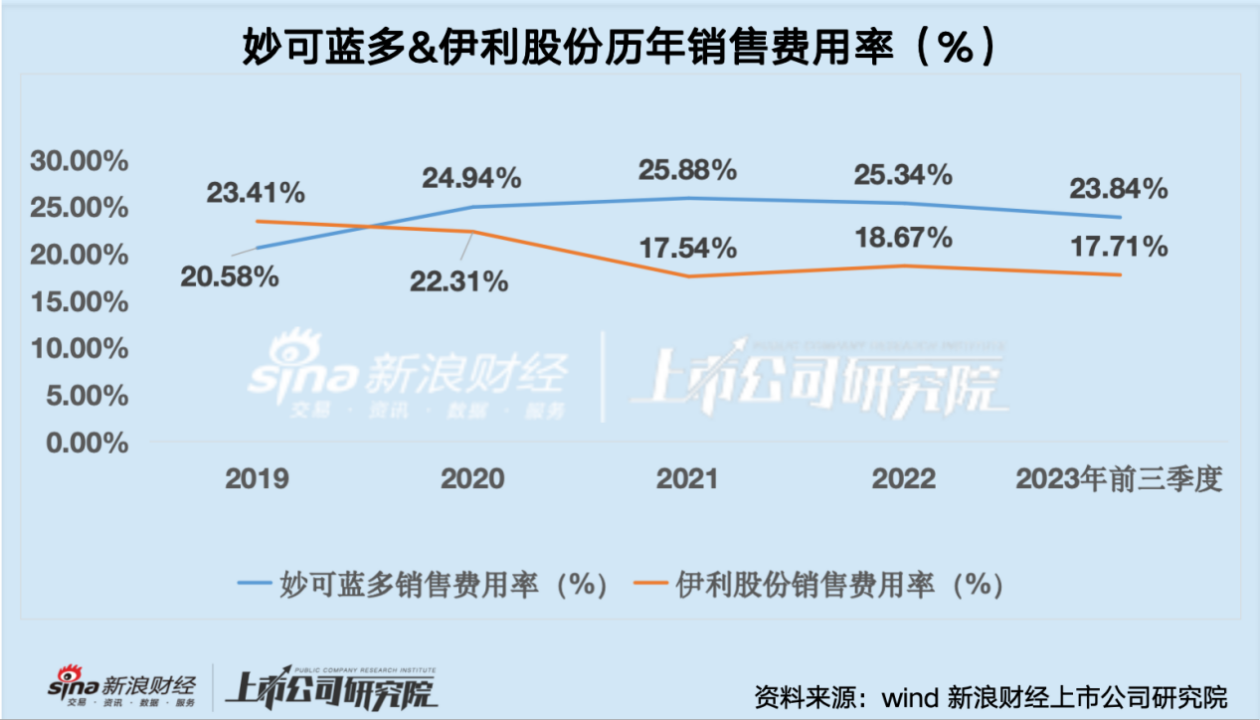

����������Ʒ��ҵ����ͷ�ϴ������ɷ���ȣ������ɷ��ýϵ͵����۷�����ȴ�����Ƚ���������Ȼ���������������۷���������ƫ�ߣ��߰������۷���ȱ��û�д���ҵ��ת������Ҳ��ӳ�˹�˾Ӫ��Ч�ʽϵ͡�

������Ӫ�������������⣬���ݱ���Ҳ��ʾ��Ŀǰ�������Ұ������г��ĸ߶ȱ��ͣ��Լ���˾����չ��ҵ�������ѳ����ļ����ԡ�

����ԭ���ϼ۸����ǻǹ�˾ҵ����������

������2023�����ȱ����2022����ȱ����У����������ָ������ҵ��������½�����“����һ��ʲ������µ�ԭ���ϳɱ�����”��������Ϊ��Ȼԭ���ϼ۸����ǻᵼ�¹�˾��Ʒë�����½����Ӷ�Ӱ����ӯ����������������鱾���Թ�˾Ӫ�յ�Ӱ��dz����ޣ�������Ҫԭ��

������Ϊԭ���ϼ۸����ǣ���������ë���ʴ�2021���걨��������37.8%�½�������2023����������������30.59%��

����2021-2023��ԭ���ϵļ۸���������м���ѭ�ģ���Ҫԭ�����������ڼ�������������QE����ɵĸ�ͨ�����ͣ��Ӷ�������һϵ��ԭ���ϼ۸����ǣ��������Dz���������Ʒ��ʯ�͵ȵȡ�

����������Ϊԭ���ϼ۸����ǵ�ԭ������ʱ�ġ������Եġ���˾ԭ���ϼ۸��������ҪӰ����ӯ����������ȴ��̫Ӱ����Ӫ�գ������ݹ�˾Ӫ�յ��½���������������ܷ����ӯ�����Ÿ���ȡ��δ����˾ս�Ե�ת�䡣

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�zzx