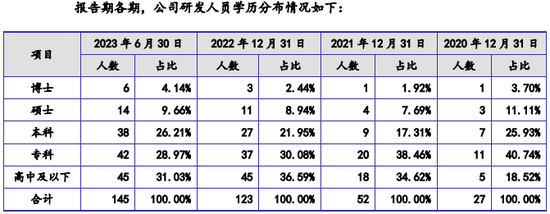

|

ΓΓΓΓ2020-2023Ρξ…œΑκΡξΤΎΦδΘ§œιΑνΩΤΦΦΒΡ―–ΖΔΖ―”ΟΉνΗΏ ±ΫωΈΣ4154.51Άρ‘ΣΘ§‘ΎΒ±ΤΎΙΪΥΨ ’»κ÷–ΒΡ’Φ±»ΈΣ1.70%ΘΜΆ§÷ήΤΎΡΎΘ§ΗΘΥΙΧΊΒΡ―–ΖΔΖ―”ΟΈΣ6.45“Ύ‘ΣΘ§‘ΎΒ±ΤΎΙΪΥΨ ’»κ÷–ΒΡ’Φ±»ΈΣ3.42%ΘΜΚΘ”≈–¬≤ΡΒΡ―–ΖΔΖ―”Ο“≤”–1.54“Ύ‘ΣΘ§‘ΎΒ±ΤΎΙΪΥΨ ’»κ÷–ΒΡ’Φ±»ΈΣ2.91%ΓΘ

ΐΨίά¥‘¥ΘΚ’–Ι… ι

ΓΓΓΓ–η“Σ÷Η≥ωΒΡ «Θ§œιΑνΩΤΦΦ≈ϊ¬ΕΒΡ÷ή÷Ψ”ΔΓΔάνΧ’ΓΔΈΚœΰ”¬ΚΆ’≈±κΒ»ΥΡΟϊΚΥ–ΡΦΦ θ»Υ‘±÷–Θ§άνΧ’2022Ρξ1‘¬≤≈‘ΎΙΪΥΨ¥Π»Έ÷ΑΘ§’≈±κ2021Ρξ4‘¬»κ÷ΑΘΜΫω÷ή÷Ψ”ΔΓΔΈΚœΰ”¬Εΰ»Υ‘ΎœιΑνΩΤΦΦ¥Π»Έ÷Α ±ΦδΫœΨΟΓΘΕχΨίœιΑνΩΤΦΦ≈ϊ¬ΕΘ§ΙΪΥΨ―–ΖΔ»Υ‘±÷–Θ§≥§Ιΐ30%ΒΡ‘±ΙΛ―ßάζ‘ΎΗΏ÷–ΦΑ“‘œ¬ΓΘ

ΓΓΓΓΤσ“ΒΙά÷ΒΜρΒΙΙ“

ΓΓΓΓΥδ»ΜœιΑνΩΤΦΦΒΡάϊ»σ¬ ≤Μ «ΧΊ±πΗΏΘ§ΒΪ“ρΙΪΥΨ¥Π”ΎΙβΖϋ»ϋΒάΘ§2017ΡξΘ§ΙΪΥΨ’ϊΧε±δΗϋΈΣΙ…Ζί÷ΤΙΪΥΨ ±Θ§œιΑνΩΤΦΦΨΆΜώΒΟΝΥΑ≤Μ’÷ΨΒάΓΔΙβΒΦΉ…―·Β»ΆΕΉ ΜζΙΙΒΡ«ύμυΓΘ2021ΡξΩΣ ΦΘ§“ψ¥οΡΰΚΘΓΔ¥¥νΎΟζ‘ΝΓΔ÷–Ϋπ¥ΪΜ·Β»Ϋϋ70ΟϊΆΕΉ ΜζΙΙΗϋ «Ά®Ιΐ‘ωΉ ΜρΙ…»®ΉΣ»ΟΒΡ–Έ Ϋ‘ω≥÷œιΑνΩΤΦΦΒΡΙ…ΖίΓΘ ΒΩΊ»Υ≤ήœιά¥ΓΔ“Π―εœΪ“≤‘Ύ¥ΥΤΎΦδ±δœ÷ΝΥΫϋ2“Ύ‘ΣΒΡΙ…»®ΓΘ

ΓΓΓΓ2020Ρξ10‘¬Θ§Α≤Μ’÷ΨΒά≥ω»ΟœιΑνΩΤΦΦΙ…»® ±Θ§ΙΪΥΨΕ‘”ΠΒΡ’ϊΧεΙά÷ΒΜΙΫωΈΣ2.67“Ύ‘ΣΘΜΕχΒΫ2022Ρξ11‘¬Θ§œιΑνΩΤΦΦΫ” ήΫπ ·÷Τ‘λΓΔΨ≈≈…œιΨΑΒ»ΆΕΉ ΜζΙΙ‘ωΉ ±Θ§œιΑνΩΤΦΦΒΡ’ϊΧεΙά÷Β“―ΗΏ¥ο70“Ύ‘ΣΘ§ΕΧΕΧΝΫΡξΕύΒΡ ±ΦδΡΎΨΆ…œ’«ΝΥ25±ΕΓΘ

ΓΓΓΓ“‘ΙΪΥΨ2022Ρξ1.61“Ύ‘ΣΒΡΨΜάϊ»σΦΤΥψΘ§ΉνΚσ“Μ¬÷‘ωΉ ±Θ§œιΑνΩΤΦΦΒΡ –”·¬ “―ΗΏ¥ο43±ΕΓΘΒΪΨίChoiceΆ≥ΦΤΘ§ΫΊ÷ΝΡΩ«ΑΘ§…ξΆρΙβΖϋΗ®≤Ρ’βΗω»ΐΦΕΖ÷άύ÷–ΒΡ20Φ“…œ –ΙΪΥΨΘ§Τδ –”·¬ Θ®TTMΘ©÷–ΈΜ ΐ“≤Ϋω‘Ύ30±ΕΉσ”“ΓΘάϊ»σœ¬Μ§ΒΡœιΑνΩΤΦΦΘ§Τδ“ΜΦΕ –≥ΓΒΡ»ΎΉ –”·¬ “―≥§ΙΐΕΰΦΕ –≥ΓΤΫΨυΥ°ΤΫΓΘ

ΓΓΓΓ¥Υ¥ΈIPOΘ§œιΑνΩΤΦΦΡβ‘ΎΙΪΥΨ“―”–3.25“ΎΤΫΖΫΟΉ/Ρξ≤ζΡήΒΡΜυ¥Γ…œΡΦΦ·9.7“Ύ‘ΣΉ ΫπΫ®…ηΡξ≤ζ3“ΎΤΫΟΉΫΚΡΛœνΡΩΘ§¥ΥΆβΜΙΡβΡΦΦ·8.3“Ύ‘Σ”Ο”Ύ≤Ι≥δΝςΕ·Ή ΫπΘ§ΚœΦΤΡΦΉ ΙφΡΘ¥ο18“Ύ‘ΣΘ§“‘ΙΪΥΨΡβΖΔ––15.33%ΒΡΙ…ΖίΦΤΥψΘ§œιΑνΩΤΦΦΕ‘”ΠΒΡΖΔ–– –÷ΒΫΪΗΏ¥ο117“Ύ‘ΣΓΘ

ΓΓΓΓ–η“Σ÷Η≥ωΒΡ «Θ§‘Ύ2021-2022ΡξΤΎΦδΘ§œιΑνΩΤΦΦΨΆ“―Ά®Ιΐ‘ωΖΔΒΡ–Έ ΫΡΦΦ·ΝΥ18.48“Ύ‘ΣΒΡΉ ΫπΓΘΡΦΦ·ΒΫ¥σΕνΉ Ϋπ÷°ΚσΘ§œιΑνΩΤΦΦΒΡΝςΕ·–‘÷Η±ξ“≤“―Οςœ‘ΗΡ…ΤΓΘΫΊ÷Ν2023Ρξ…œΑκΡξΘ§œιΑνΩΤΦΦΒΡΉ ≤ζΗΚ’°¬ ΈΣ49.44%Θ§ΒΆ”Ύ“―…œ –ΙΪΥΨΚΘ”≈–¬≤ΡΒΡ58.68%ΘΜœιΑνΩΤΦΦΒΡΝςΕ·±»¬ ΓΔΥΌΕ·±»¬ “≤ΗΏ”ΎΚΘ”≈–¬≤ΡΓΘΡΩ«ΑΘ§œιΑνΩΤΦΦ’ΥΟφ…œΒΡΜ豓Ή Ϋπ”ύΕν“≤ΗΏ¥ο9.94“Ύ‘ΣΓΘ

ΓΓΓΓ≤Ϋ»κ2023ΡξΘ§ΙΊ”ΎΙβΖϋ––“Β≤ζΡήΙΐ ΘΒΡΧ÷¬έ‘Ϋά¥‘ΫΕύΘ§ΙηΤ§ΒΡΦέΗώ’Ϋ“≤“―ΩΣΤτΘ§ΕΪ≤ΤΙηΤ§÷Η ΐΘ®HK1058Θ©2023ΡξΤΎΦδΨΆ≥ωœ÷ΝΥ30%“‘…œΒΡœ¬ΒχΘΜΨßΩΤΡή‘¥ΓΔΕΪΖΫ»’…ΐΒ»Τσ“ΒΒΡ ’»κ‘ωΥΌΫœ¥Υ«Αœύ±»Ψυ≥ωœ÷ΝΥΟςœ‘ΒΡΖ≈ΜΚΓΘ

ΓΓΓΓ––“ΒΟΪάϊ¬ ≥÷–χœ¬Μ§ΒΡ«ιΩωœ¬Θ§ ÷Έ’ΨόΕνΉ ΫπΒΡœιΑνΩΤΦΦΘ§ΡήΖώΆ®Ιΐ ΉΖΔΡΦΉ Χα…ΐΉ‘…μΒΡ”·άϊΡήΝΠΘ§“‘ΜΊάΓΙψ¥σΆΕΉ ’ΏΡΊΘΩΘ®ΥΦΈ§≤ΤΨ≠≥ωΤΖΘ©

ΓΓΓΓά¥‘¥ΘΚΆΕΉ ’Ώ±® »τάζ ΆΕΉ ’ΏΆχ Ι≤2“≥ …œ“Μ“≥ [1] [2]

÷Θ÷Ί⚠️…υΟς

Ζ≤≈≈Οϊ≤βΤάΘ§Ϋ‘ΈΣ“ΜΦ“÷°―–ΨΩΜρΙέΒψΘ§Ζ«ΙΌΖΫ»®ΆΰΘ§ΫωΙ©≤ΈΩΦΓΘ

|