|

祥邦科技看起来并不差钱。

来源:投资者报 若历

近日浙江祥邦科技股份有限公司(下称“祥邦科技”)回复了交易所的第二轮问询,更新了招股书。据披露,祥邦科技主要为光伏行业提供封装胶膜,但受行业竞争加剧影响,最近几年公司的毛利率呈现明显的下降趋势,公司也因此增收难增利。

作为晶科能源(688223.SH)、东方日升(300118.SZ)主要的封装胶膜供应商,祥邦科技先后获得了数十名投资机构合计超18亿元的投资,融资完成后,公司的流动性指标已优于上市公司海优新材(688680.SH);公司的整体估值也由最初的2.67亿元上涨至最后一轮股权交易时的70亿元。公司股权调整的过程中,实控人曹祥来、姚彦汐还趁机变现了近2亿元的股权。

但截至2022年末,祥邦科技净利润最高时也仅为1.61亿元。利润下滑、公司增收不增利,研发投入弱于头部企业的祥邦科技,又要如何支撑起公司的高估值呢?

公司增收难增利

祥邦科技成立于2006年,公司是一家从事光伏封装胶膜研发、生产和销售的高新技术企业;目前公司的产品主要为光伏行业的封装胶膜。公司的主要客户有晶科能源、东方日升等硅片生产商。同时,公司还与3M公司签署了《销售代表主协议》,公司光伏胶膜产品可使用3M商标对外销售。

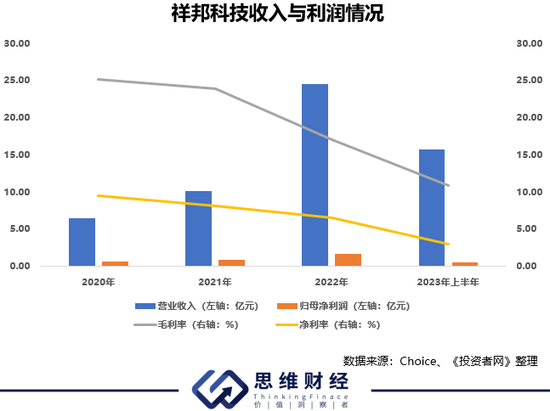

得益于此前光伏行业的快速发展,最近几年祥邦科技的收入出现了爆发式增长,其收入由2020年的6.45亿元上涨到了2022年的24.49亿元。2023年上半年,祥邦科技的收入也有15.67亿元,较2022年同期增长了60.97%。

据了解,祥邦科技处于化工产业链的中下游,公司生产所用的POE树脂及EVA树脂需要从三井化学、LG 化学、陶氏化学等外资厂商处进口。同时,国内光伏企业的体量普遍较大,他们对上下游的议价能力也比较强。

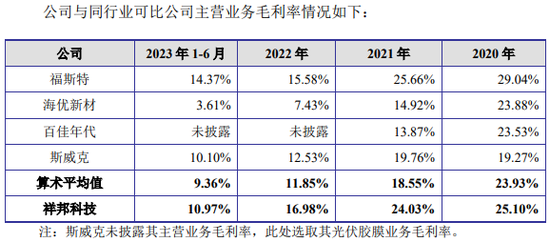

自2020年开始,胶膜行业的毛利率就受到上下游的挤压。祥邦科技的毛利率由2020年的25.1%下降到2023年上半年的10.97%。行业龙头福斯特(603806.SH)的毛利率也由2020年的29.04%下降到2023年上半年的14.37%。

数据来源:招股书

受公司毛利率持续下滑影响,祥邦科技增收难增利,2023年上半年在公司收入同比增长60.97%的情况下,公司的扣非净利润同比下滑超过30%。面对激烈的行业竞争,交易所在第二轮问询中,也对祥邦科技的发展提出了质疑,要求公司说明“(公司)在产能规模相对较小的情况下是否能够持续保持市场竞争力。”公司则从产能对比及产能扩建方面,说明企业具备市场竞争力。

除了利润空间小外,祥邦科技的研发能力也不强。2006年就已成立的祥邦科技,截至2023年上半年,公司仅拥有65项专利,其中发明专利为13项。而据披露,祥邦科技发明专利中的8项2020年之后才申请,非发明专利中的大部分也在2020年之后申请。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|