�����ֲ�������ã����������ɱܼ��

����֮������ظ�ļ�ʵ����ɣ������������˷����ŷֲ��˸����Ӷ���IPOԭ�������ϼ��Ҫ��

����2021��8�£��˷����ŷ�������ƣ���ֲ��˸������ڿƴ���������С����ݵ�ʱ��Ч�ġ����й�˾�ֲ������ӹ�˾���������Ե����ɹ涨�� ��“���й�˾���3���������ڷ��йɷݼ�ļ���ʽ�Ͷ���ҵ����ʲ���������Ϊ��ֲ������ӹ�˾����Ҫҵ����ʲ�������ֲ������ӹ�˾���3��������ʹ��ļ���ʽ�ϼƲ������侻�ʲ�10%�ij���”��ע��Ŀǰ�ֲ������¹���������һ�涨����

����2020��11�£��˷�����ͨ������ļ��7.76��Ԫ������5.38��Ԫ�����˸�����ʵʩ��������Ŀ��ֵ��ע����ǣ�5.38��Ԫ���˸�����2020��ĩ���ʲ���3.07��Ԫ����175%��������100%��

�������㰴���˸���������ļͶ��Ŀ��ʱʵ��Ͷ����ʽ���ʱ3978.53��Ԫ��ʵ��ʹ�ö�Ҳ�����˾��ʲ���10%��

����Ϊ�˴ﵽ�����������˷���������Ϊ�˸�����������սͶ�����ӹ�˾���ʲ��������ɴ�ֱ�ӱ���˸���������ļͶ��Ŀ��ʹ����;��ǿ�з��Ϸֲ�����������

����������ı��˸���������ļͶ��Ŀ��ʹ����;�����ɲ�����“10%”�ķֲ����й������˸���������ļͶ��Ŀ��5.38��Ԫ�Ķ����ʽ�ʹ����ϣ�������2022��ĩ���ʲ�14.33��Ԫ��10%��

�����ܵ���˵���˸������ܹ�����IPO���벻���˷������������������������˼�ܹ�����Ͷ����������Ϊ���ж����У�Ϊ���ʶ����ʡ�

�������������Դ��� �ƴ��嶨λ����

��������ֲ����кϹ棬�˸�����ҵ��Ķ����ԣ��Լ����˷������̸����ڵĹ������ף�Ҳ��һ������IPOҪ��

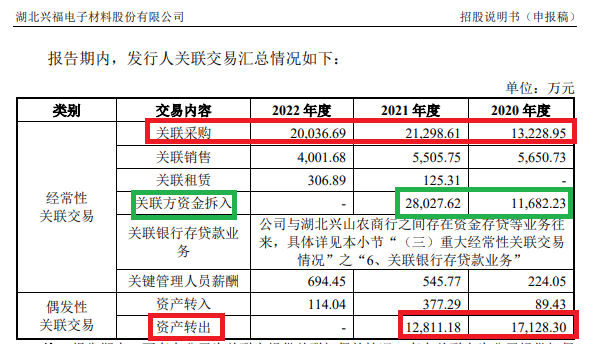

�����걨������ʾ��2020-2022�꣬�˸����Ӿ����Թ����ɹ��Ľ��ֱ�Ϊ13,228.95��Ԫ��21,298.61��Ԫ��20,036.69��Ԫ�������ϾӸ߲��¡�

�������У��˸����Ӵ������˷����ż��ӹ�˾�ɹ���ͨ���ȣ�������������ش��Բɹ����ֱ�Ϊ11,672.82��Ԫ��19,847.3��Ԫ��19,134.14��Ԫ��ռ�����ɹ��ܶ��90%���ϣ�ռӪҵ�ɱ��ı����ֱ�Ϊ51.74%��53.44%��28.71%�������ɹ����ͱ������֮�ߣ��ɼ��˸����Ӷ��˷����Ŵ��ںܴ��������Թ�˾ҵ�������Ӱ��ܴ�

��Դ���й���

�������⣬���������˸����ӻ����ڽϴ���Ĺ������ۡ��������ʽ���롢�������д����ҵ�����ʲ����۵ȹ������ס��������ڣ��˸����Ӻ��˷����Ż����ò���칫�������˷�������ز�����Ա�����˹�˾�ճ����������������������Щ��Ӱ�쵽��IPO��ҵ��ҵ������ԡ�

�����˸�������عɹɶ��˷����ŵĹ������ף���Ӱ�쵽��˾�Ƿ���Ͽƴ��嶨λ���걨������ʾ���˷��������˸�������Ϊ��һ��������ɵ�λ��ͬ���2019���“���ҿ�ѧ�����������Ƚ�”���˸����Ӷ��³������ļ�����Ա����ƽ�����˷������ܹ���ʦ���������ļ�����Ա�����ײ���������˷�������ְ���˸����Ӻ��ļ�����Ӧר��“һ�ֻ���̿��������ϡ����Ưϴ�ᴿ���ķ���”��“һ�ָߴ����ľ��Ʒ��뷽��”ϵ���˷�������ת�ø��Լ���

������ܲ���Ҫ���˸�����˵������˾���ļ����Ƿ���Դ���˷����ţ��з���Ƿ���˷����Ź����ش��������ֲ���Ƿ�߱������з���������ȫ������������Ƿ���˷����Ź����������Ƿ����ֱ�������г�������Ӫ��������

����ֵ�ù�ע���ǣ�����������Ҳ�Ǽ�ܲ�����˿ƴ����Ե�һ����Ҫά�ȣ�����˸����ӵĺ��ļ������ܶ������˷����ţ�Ҳ�����Ͽƴ�������������

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/����

��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��