|

涨价救不了过气的冲泡奶茶销售额 即饮类未能成为第二增长曲线、低毛利拖垮盈利表现

从冲泡类饮品和即饮类近年来销售额来看,香飘飘或都在向市场传达一种“无力感”,即原核心业务前景迷茫、多年负增长,新业务发展却也难有效接力、成为第二增长极。

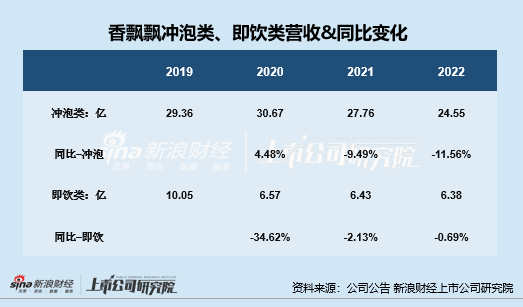

分产品看销售额变化也能看出这一点,冲泡类饮品2021、2022年销售额均大幅下挫,分别同比下降9.49%、11.56%;即饮类产品自2020年销售额下滑34.62%后便表现平平,2021年、2022年该品类销售额进一步延续下降趋势,分别同比下降2.13%、0.69%,销售额已远不及2019年。

目前,冲泡奶茶依旧是香飘飘最为核心的品类,其营收占比远远高出即饮类,截至2022年底,冲泡类产品、即饮类产品及其他产品的销售占比分别为78.50%、20.41%及1.08%。因此,冲泡类产品的销售情况对整体业绩影响较大。2022年初,香飘飘曾官宣过一轮涨价,但从该年度整体业绩来看,涨价策略依旧难救陷入泥潭的冲泡类奶茶。

从产品结构角度看,2017年上市时,香飘飘因销售额近乎全部源自杯装奶茶产品而饱受争议。为了缓解原有产品单一带来的压力与风险以及探索第二增长极,香飘飘在2017年推出了 “冲泡+即饮双轮驱动”战略,即在稳定开拓固体冲泡奶茶市场的同时,推出了“MECO 蜜谷”品牌果汁茶、“MECO 牛乳茶”和“兰芳园” 系列液体奶茶产品矩阵,力求拓展液体即饮饮料市场,探索第二增长极。

然而,即饮饮料的出现,虽然一定程度上缓解了香飘飘产品的单一性,使得香飘飘的业绩颓势轻微缓解,但是依旧难以使得香飘飘重回国民奶茶的地位,业绩表现更像是昙花一现。

首先,对于新推出品类液体奶茶而言,2017年推出,2018年液体奶茶销售额持续下挫,2019年便开始出现大幅下滑、共实现营业收入1.37亿元,同比下降37.33%。

其次,对于果汁茶,2019年实现332.43%的营收增速,2020年改变披露口径后,将果汁茶和液体奶茶加总至快饮即饮类产品,二者共实现的营业收入为6.57亿元,同比下降34.62%。2021、2022年,即饮类产品销售依旧未见起色。

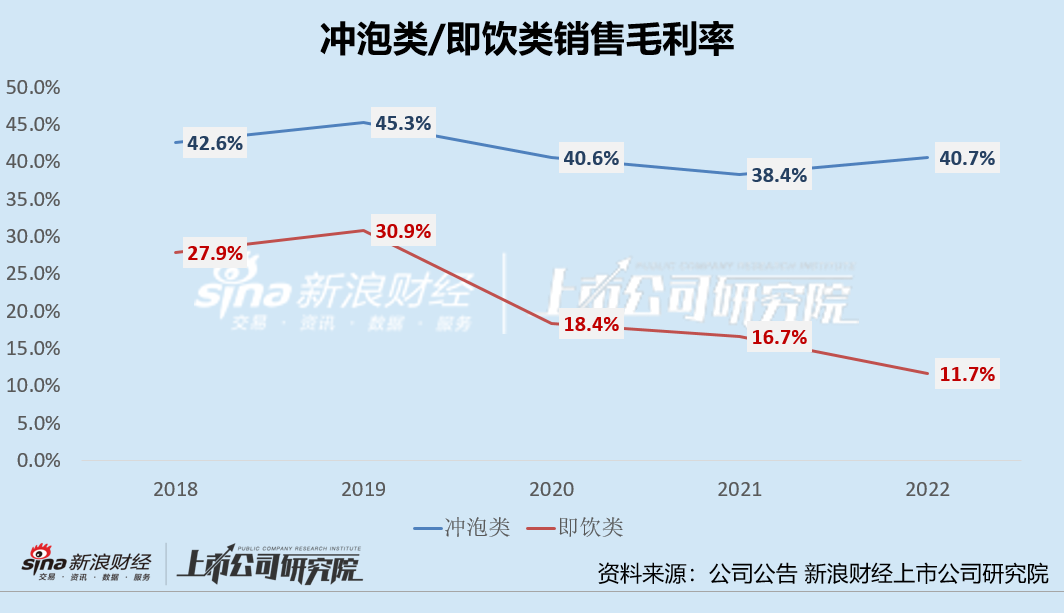

另外从盈利能力指标来看,即饮类产品非但未能成为第二增长极,反拖垮公司整体盈利能力。即饮类产品的销售毛利率较低,且毛利率水平连续3年下降,2019-2022年,即饮类销售毛利率分别为30.9%、18.4%、16.7%、11.7%,2020-2022毛利率水平均有所下降。

本来就不算突出的销售毛利率,再叠加巨额营销支出(销售费用率近29%),香飘飘的赚钱效应自然也不容乐观,2023年前三季度,香飘飘的销售净利率仅为0.16%。

来源:新浪财经上市公司研究院 新浪证券 作者:新消费主张/cici 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|