|

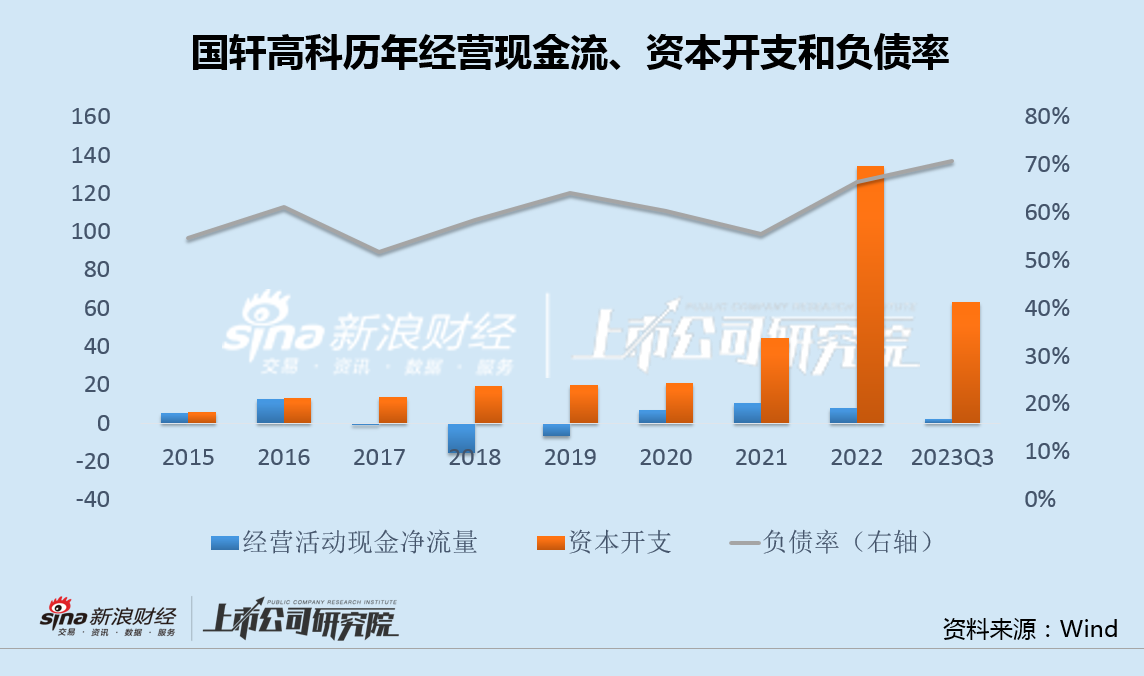

Wind数据显示,自2015年借壳上市至今,国轩高科每年的资本开支均高于当年经营净现金流,特别是2021年和2022年,两者差额加速扩大。

连年入不敷出之下,公司负债率逐级走高。截至今年三季度末,国轩高科资产负债率突破70%,创下上市以来的新高。

然而,激进扩产后,公司市场份额却出现了下滑。

统计数据显示,2022年,国轩高科国内动力电池装机量为13.3GWh,市占率4.5%,位列行业第四;2023年上半年,公司动力电池装机量6.1GWh,市占率降至4.0%,排名也下降到第五。

不仅是动力电池,公司储能领域的市场份额也同样出现滑坡。

2022年,国轩高科国内储能电池装机量为3.6GWh,市占率3.0%,位列行业第六;2023年上半年,公司储能电池装机量2.9GWh,市占率降至2.8%,排名也大降至第九。

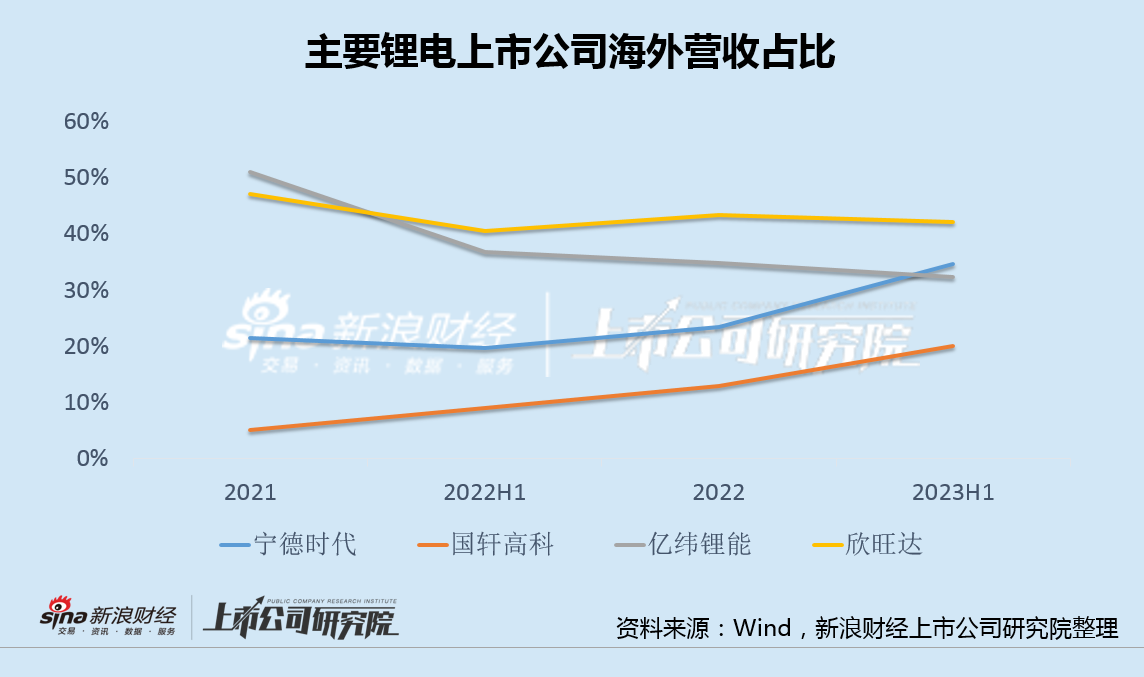

国轩高科动力电池和储能电池国内份额双双下滑的同时,更被看好的海外市场似乎也正接近天花板。

2022年,国轩高科海外销售收入近30亿元,同比增长465%;今年上半年,公司海外业务实现收入30.6亿,同比大增297%,海外销售占比20.1%,同比增加11.2个百分点。

此外,公司德国哥廷根工厂首条电池产线已投产,在美国伊利诺伊州收购厂房和土地,拟建设PACK和电芯产线,还将在越南等国与下游客户成立合资工厂。

不过,低基数下海外业务快速增长的同时,国轩高科海外营收的占比也迅速逼近行业头部公司,继续大幅提升的空间或已十分有限。

值得一提的是,就在本月,国轩高科公告称,由于未及时披露与美国伊利诺伊州政府签署REV补贴协议事宜,公司被安徽证监局出具警示函,董事长李缜、董事会秘书潘旺被采取监管谈话措施,并因此事收到了深交所的监管函。

由此看来,国轩高科内控管理和海外业务的潜在问题似乎并不少。

来源:新浪财经上市公司研究院 新浪证券 作者:昊 共2页 上一页 [1] [2]

红商网优质内容还将同步分发到公众号、视频号、头条号、西瓜抖音、网易号、搜狐号、企鹅号、百家号、好看视频、新浪微博等国内主力流量平台。

|