|

通过上述操作,保险公司虽然不赚钱或因保证金等原因赔钱,但保费规模显著提升。药企产品得以放量,并可通过做大基数的办法,尽量在医保谈判中争取相对高的谈判成交价格。第三方平台不仅可以从保险产品销售中获得代理费用,还可以通过后续的交付扩大自身销售规模。患者也可以买到更便宜的药品。

看似多方共赢,但实质上,上述过程中产生了大量“虚假繁荣”的数据。比如保险公司的保费规模,药企的产品用户基数,第三方平台的营收规模等,因此这一模式已被监管明令禁止。

2022年8月,国家银保监会财险部曾发文点名“药转保”产品,也就是“带病体药品保险”。此外,今年11月28日,国家金融监督管理总局北京监管局近日向部分保险机构下发关于提供有关产品情况的通知,要求上报与第三方合作的健康险产品,涉及企业就包括了圆心科技。结合公司卖药业务反常的毛利率来看,公司是否涉及“药转保”业务值得关注。

从财务数据看,圆心科技2020年-2022年以及2023年上半年代客户持有的现金(即以受托人身份代表保险公司向保险客户收取而暂未向保险公司支付的保费)数额为102.2万元、2.1亿元、4.27亿元和3.51亿元,仅未支付数额就已较为庞大。

递表前夕授出大额股权激励 原始股东急于退出申请全流通?

招股书显示,圆心科技在报告期内持有大额理财产品,各报告期内分别为7170万元、3.28亿元、7480万元和9060万元。同期公司现金及现金等价物分别为1.78亿元、25.5亿元、44.14亿元和39.04亿元。由此可见公司并不缺钱,募资的合理性和必要性或面临考验。

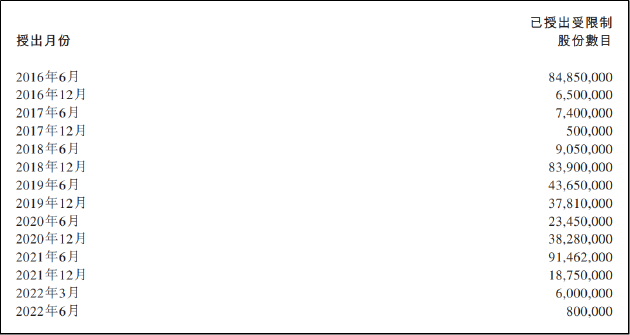

同时,据招股书显示,圆心科技在首次递表前存在授出大额股权激励的现象。截至2020年、2021年、2022年以及2023年6月,圆心科技分别录得以股份为基础的补偿开支人民币5010万元、1.35亿元、8320万元和4020万元,对应授出股份情况如下图所示。

值得关注的是,本次圆心科技于港交所IPO还申请了全流通。通常通过H股上市途径的股票中,在港交所流通的只有外资股,内资股是不能在港交所流通的,只能在中国法人或自然人、合格国外机构投资者或战略投资者之间转让。简而言之,就是H股架构上市的公司,大股东的股票不能在二级市场上流通,而H股全流通则不受上述规定限制。

2023年7月,中国证监会国际合作部发布关于北京圆心科技集团股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书(国合函〔2023〕988号),通知书中明确了公司22名股东拟将所持合计114,543,237股境内未上市股份转为境外上市股份,并在香港联合交易所上市流通。其中,腾讯、红杉等原始股东均在其列,前10名股东名单如下图。

结合公司目前较为充裕的资金情况看,圆心科技IPO或有部分原因为帮助原始股东寻找退出途径。

来源:新浪财经上市公司研究院 新浪证券 作者:天利 共2页 上一页 [1] [2]

红商网优质内容还将同步分发到公众号、视频号、头条号、西瓜抖音、网易号、搜狐号、企鹅号、百家号、好看视频、新浪微博等国内主力流量平台。

|