|

����2022��4��-9�£���������340����Ԫ��Խ��������ת��63.18��ɹɷݣ�2022��9�£�����248.08����Ԫ��ƽ̶�پ�ת��46.1��ɹɷݣ�2022��10�£��������ٴ���2000����Ԫ��MPCAPITALת��37.17��ɹɷݡ�

����ֵ�ù�ע���ǣ�����������ת��A�����ȹɵĹɼ�ԼΪ5.38��Ԫ/�ɣ��ѵ���C+��Ͷ�������ȹɵ��Ϲ��ۡ���˾���й����б�ʾ����Ҫ����A�����ȹɸ������ر�Ȩ������C+�����ȹɸ������ر�Ȩ�������磬C+�����ȹɹɶ����ڵ������ر�Ȩ����������������Ȩ����ͬ����Ȩ�����Ȩ����������A�����ȹɹɶ���

����Ȼ����������ع涨�������ر�Ȩ������IPO���Զ���ֹ����������ת�ù�Ȩʱ�����ʥ̩ҽҩ�״��ύ�۹�IPO����Ҳ����һ��ʱ�䣬������Ϊ�μ��ڱ����볡����ϧ�������к�ɹ۵���ۿռ䣿��������Ϊ���⡣

�������IJ�Ʒ��ҵ��ǰ������ ��ֵ����ͬ�и��Լ۱ȸ���Ԥ������

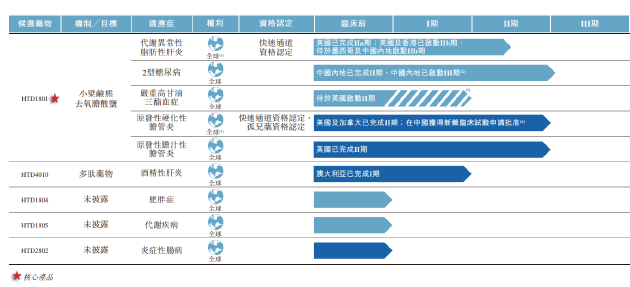

����Ŀǰ����ʥ̩ҽҩ������ҵ����Ʒ��5�����й�����Ҳ����HTD1801��1����Ӧ֢�ȹ��ٴ����ڵ���ҩ�з�“����֮��”������ڣ�����������2������

������2�������г����������ں캣��������Ի��в�ͬ���������Ļ��߾��ж�Ӧ�ij�������Ʒ��������磬������֤�ҿ����ܣ�һ���Ʒ����Ƕ���˫��+ȫ������ʽ��Ԥ�����ڰ��ж�������Ӳ���Լ����������ߣ��Ƽ��ڶ���˫��+ȫ�����ʽ��Ԥ�Ļ����ϼ���SGLT-2���Ƽ���GLP-1���弤��������������˥�������ܲ�ȫΪ���������ߣ����ڶ���˫��+ȫ�����ʽ��Ԥ�Ļ���������Ӧ��SGLT-2���Ƽ����粻������SGLT-2i��������GLP-1���弤�����ȡ���ˣ�HTD1801������Ӧ֢��ʹ˳�����У�Ҳ�����ټ��ҵľ�Ʒ��������ҵ����ֵ�д��۲졣

��������4����Ӧ֢�У�HTD1801����ԭ����Ӳ���Ե�����ԭ���Ե�֭�Ե�����II���ٴ���������������ڼ䣬�����˸�������ָ�귴�����������ˣ�����������Ӧ֢���ٴ���������ͣ�͡����ظ߸�������Ѫ֢���ڵȴ����������ٴ������нϴ�ȷ���ԡ�

��������л�쳣��֬���Ը�����Ӧ֢�ھ���40����о���Ŀǰ��δ��һ�����ҩ�����������������ϴ��г���ֵ��ͬʱҲ�����Ų�С����ս������������HTD1801���з�������һ��“����”����ҵ��ǰ���������ʡ�

�����ӹ�ֵ�Ƕȿ���������ҵ�����ԣ�ҵ�ڹ�˾�ձ���δӯ���������ӯ�ʹ�ֵ��������ʧ���������������ڴ˱���������Ĺؼ�������ֵָ�꣬ǿ���з�Ͷ��ͿƼ������������ܰ�����“��ӯ�ʡ������ֽ�������ģ��”�ȴ�ͳ��ֵָ�������մ�������ҵ�ľ����ԺͲ���Ӧ�ԣ�����Ϊ��ع�˾��ֵ�ο���

����2022��9��C+�����ʺ�ʥ̩ҽҩͶ���ֵ�ﵽ38.29��Ԫ�����깫˾�з���֧Ϊ1.83��Ԫ���ɴ˲��㣬��ʥ̩ҽҩ��������Ϊ20.92���������ڸ۹�18A��ҵƽ��ˮƽ��Wind������ʾ��26�Ұ�18A�������е��������ҽҩ��˾ͬ�������ʾ�ֵΪ146.95����λ��Ϊ33.69���ϵ͵Ĺ�ֵ���������˹�˾��Ȩ�߱��Լ۱Ȼ��Ƕ���δ����չԤ�ڵIJ����ã�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ����� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|