上市以来融资超百亿,亏损状态下两年付息十亿

在两次问询中,上交所均提到了一个问题,即傲农生物上市后多次融资的合理性,是否存在过度融资情形。

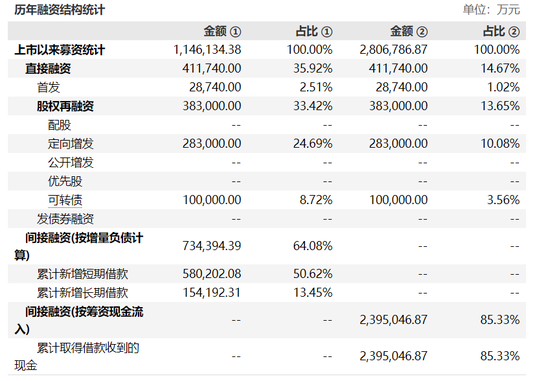

据悉,自上市以来,傲农生物直接融资了41.17亿元。其中2017年首发募资2.87亿元,2019年、2021年通过定向增发募资28.3亿元,2021年发行可转债募资10亿元。

对于上市后多次融资,傲农生物解释称,公司自2017年首发上市以来,迅速进入到二次创业阶段,重点扩展养殖业务,因公司所处的行业为资金密集型重资产行业,扩展生猪养殖需要投建大量的猪场,且生猪养殖需要一定的时间周期,存货周转相对较慢,养殖业务固定资产、生物资产投资金额较大,因此公司上市后实施了多次再融资募集资金以满足公司业务发展过程中所必需的资金需求。

而对于是否过度融资,傲农生物列举出了很多同行业可比公司开展多次在融资项目的例子,以示自己的融资情况正常。

虽然傲农生物表示,在多次融资的助力下,公司多项业务规模及收入均保持了高速增长。但乐居财经《资管K线》发现,傲农生物的历次募投项目不仅时间间隔较为频繁,且部分还未达到效益,甚至出现了亏损。

其中,傲农生物2017年首发募投项目中3个饲料项目未达到预计效益;2019年非公开发行股票、2020年可转债的募投项目均未达预计效益且部分出现大额亏损。此外,傲农生物2020年可转债项目中的吉水傲诚生猪生态循环养殖小区、2021年非公开发行股票的募投项目因尚在建设期、尚未投产,也暂无实际效益。

乐居财经《资管K线》查阅傲农生物的财务报表发现,2021年及2022年,其持续出现了亏损情况,两个年度分别亏损18.5亿元及12.27亿元。

对于傲农生物此次定增募投项目是否存在未达预计收益的风险,上交所提出了质疑。

而傲农生物回复表示,历次募投项目中,饲料类项目未达到效益且部分项目出现亏损的原因,主要是非洲猪瘟导致我国生猪存栏产生较大波动、上游原材料价格上涨及生猪价格下行等行业因素影响,以及公司因整体资金相对偏紧导致采购成本上升。

养殖募投项目未达到效益或出现亏损的原因主要是项目投产后遭遇行业整体出现周期性持续低迷所致。

傲农生物称,受市场供求关系影响,生猪价格具有明显的周期性规律,生猪价格持续低位运行可能性较低,因此,生猪价格持续大幅下降的风险较小,随着市场价格引导供需结构的调整,猪价预计将逐步回升至合理状态,生猪养殖企业经营状况将会逐渐好转。长期来看,生猪的长期市场均价高于生猪的长期行业平均成本,是生猪行业的基本规律,因此,生猪养殖能够获取行业长期投资收益。

而下游生猪价格将逐步回升企稳,上游原材料价格回落空间较大,成本得到更好控制,有利于公司饲料和养殖业务毛利率持续回升。因此,导致公司及行业不利变化的相关影响因素将逐步消除,公司饲料及养殖盈利能力逐步恢复,前述因素不存在持续对于经营业绩造成重大不利影响的情况。

尽管傲农生物对未来行业前景抱着积极乐观的态度,但根据农业农村部发布数据,我国2023年5月能繁母猪数为4,258万头,较2022年末的4,390万头下降了3.01%,2023年已有多家生猪养殖企业下调年度出栏目标。

从傲农生物频繁的融资行为中不免可以看出其资金链的紧张。乐居财经《资管K线》查阅发现,截至2023年上半年末,傲农生物于一年内到期的长期借款达12.35亿,短期借款高达40.92亿元,但账上可用现金及现金等价物却仅2.6亿元,财务压力的确较大。

wind数据显示,自傲农生物上市以来,其已累计募资239.5亿元(按筹资现金流入)。

负责傲农生物此次定增的会计师事务所容诚会计师事务所(特殊普通合伙)在回复上交所问询函时透露,未来三年,傲农生物的资金缺口为7.54亿元。该所表示,傲农生物未来的业务重心将由快速扩增逐步向提质降本转变,公司整体扩张将有所放缓。

值得一提的是,近年来较大的融资需求也给傲农生物带来了巨大的利息支出压力。2020年-2022年及2023年上半年,傲农生物的利息支出分别为1.88亿元、4.41亿元、5.26亿元及2.42亿元。傲农生物坦言,高额的利息支出从一定程度上也影响了公司盈利水平的提升。

报告期各期末,傲农生物的资产负债率分别为67.52%、87.18%、81.61%及86.72%。

实控人计划卖股偿债,今年三季度曾减持套现超4亿

如今公司资金告急且定增是否成功尚未有所定论的境遇下,傲农生物宣布了一个重大消息。即公司控股股东傲农投资及公司实际控制人吴有林计划通过协议转让方式合计转让不超过1.52亿股公司股份(不超过公司总股本的17.5%)。转让获得的资金主要用于偿还到期债务,剩余资金全部用于支持上市公司傲农生物的经营发展。

据悉,截至拟转让股权公告披露日即2023年11月18日,吴有林直接持有傲农生物10.3%的股份,另外其还分别通过傲农投资、裕泽投资间接控制公司30.56%、3.99%的股份表决权,其通过直接和间接方式合计控制公司44.84%的股权表决权,为傲农生物的实际控制人。

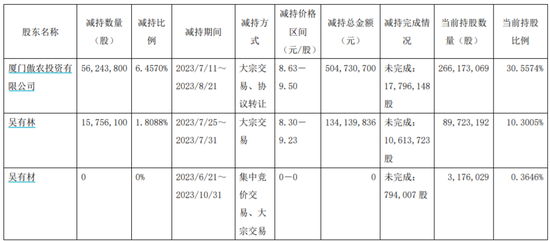

不仅有卖股纾困的想法,傲农投资、吴有林及弟弟吴有材还决定提前终止减持计划。

此前,吴有林于2023年7月25日-2023年7月31日期间通过大宗交易方式减持了公司1575.61万股,减持比例为1.8%,总金额达1.34亿元。

傲农投资于2023年7月11日-2023年8月21日期间通过大宗交易、协议转让方式减持了公司5624.38万股,减持比例为6.46%,总金额达5.05亿元。吴有林持有傲农投资55.6378%,大概可以拿到2.8亿套现资金。

5月份宣布减持计划时,傲农生物曾发布澄清公告表示,公司控股股东及实控人减持股份的目的是引进认可公司价值和看好未来发展的战略投资者、优化股权结构。这样做有助于公司长远健康持续发展,同时有效降低股东负债率,消除部分股份质押。

傲农生物称,公司大股东已与战略投资者厦门某大型国企沟通好了初步的协议转让意向,大股东拟向其协议转让不超过6%股份,并由该国企向公司提名一名董事,同时进一步深化其与公司在供应链采购业务方面的合作。

关于大宗交易减持,大股东已与另一家国有产业投资机构沟通好大宗交易意向。

出生于1978年的吴有林,前半生可谓一帆风顺。回忆自己的创业史,吴有林曾说“我挺幸运,赶上了一个好时代。”

20岁那年,吴有林从江西生物科技职业学院毕业,应聘到北京大北农饲料科技有限责任公司(以下称“大北农”),之后担任了大北农福建事业部总经理。在大北农的13年工作期间,吴有林参与了不少公司的蓝图规划,公司上市时还名列第十大股东。

33岁时,吴有林离开了大北农,成立了傲农生物的前身“福建傲农生物科技有限公司”(后更名为“福建傲农生物科技集团有限公司”)。

仅用了4年时间,吴有林便带领公司完成了股份制改造,向A股发起冲击,并成功于2017年登陆上交所。

然而,一帆风顺并没有持续发生在吴有林身上。2018年,傲农生物上市后的第二年,业绩大变脸,当年净利润下滑了91.61%,从上年的1.22亿元下滑至了1024.25万元。

尽管2019年、2020年净利回温,一度逼近了10亿大关,但2021年起,傲农生物开始出现亏损。

来源:乐居财经 孙肃博

共2页 上一页 [1] [2]