|

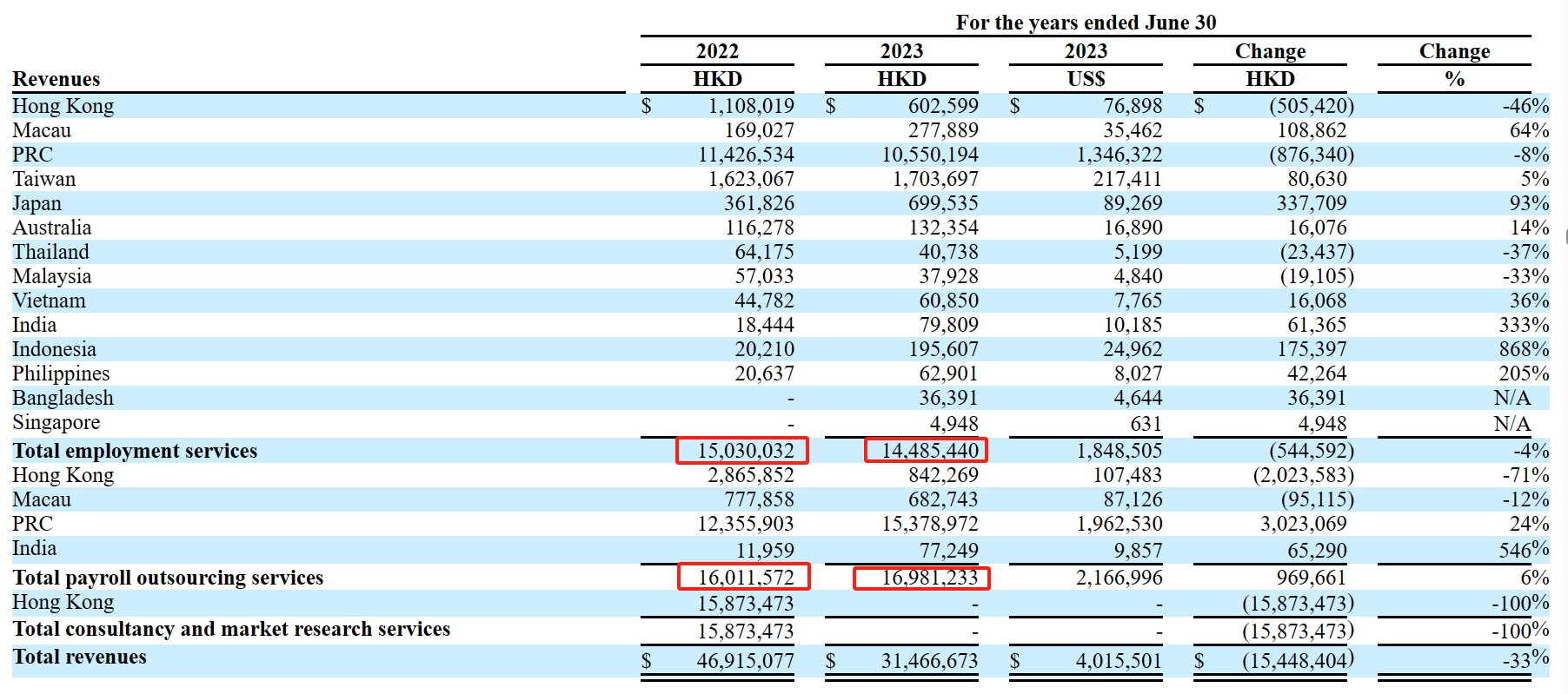

详细来看,就业服务收入在2023财年下滑4%主要是因为中国大陆和香港因为疫情的影响导致需求有所减弱;而薪酬外包服务收入的增长主要得益于疫情带来的不确定性使得企业更偏向于风险更小的外包而不是直接招工,因此来自中国大陆的薪酬外包需求提升所致。

神奇的是,迦里仕人才在暂停咨询和市场研究服务后,其2023财年的收入成本不减反增,同比上升11.14%,且总营业费用基本保持稳定并未降低,这就导致其2023财年的净利润同比大跌60%。

通过上述的分析能看出,迦里仕人才收入的下滑主要受疫情冲击以及咨询和市场研究服务暂停所影响,在此基础上,公司营业费用不减反增从而导致净利润大幅下跌。

欲以“国内+海外”双轮驱动发展

若要判断迦里仕人才未来的发展前景,还需结合行业趋势以及公司的业务布局做综合分析。就行业而言,薪酬外包服务、就业服务是与经济发展高度关联的产业,受宏观经济的影响较为明显。随着疫情影响的消除,我国经济已有所复苏,这会带动市场需求回升,这在一定程度上利于迦里仕人才业务的开展。

但就产业本身而言,无论是薪酬外包服务亦或是就业服务,呈现出了明显的竞争剧烈、高度分散的市场格局。由于这两大领域准入门槛相对较低,市场玩家众多,且由于服务相对同质化,导致了竞争较为剧烈,部分新进入者通常会采用价格战方式,进一步加剧竞争。

面对行业中的潜在挑战,迦里仕人才对公司业务的发展方向有详细部署,其在招股书中表示,鉴于中国市场需求的增长以及现有客户对中国服务的需要,公司将把扩张的重点放在国内市场,寻求薪酬外包、就业服务两大业务的持续扩张。其次,迦里仕人才表示,公司将扩大在香港的服务能力,并立足香港协调交付海外地区的市场需求。

以“国内+海外”双轮驱动发展是一个不错的方向,但能否在剧烈竞争中做大做强仍需观察,目前阶段的成长确定性相对来说还较弱,且公司还面临着潜在的经营风险。

据招股书显示,2022财年迦里仕人才来自渠道客户和最终用户客户的收入占比分别为55.9%、44.1%,相对均衡,但至2023财年时,该占比分别为74%、26%,来自渠道客户的占比大幅攀升,若公司与渠道客户的合作不能持续,或会对公司业绩造成影响。

其次,2022财年、2023财年中,迦里仕人才的五大客户收入占比分别为59.7%、71.4%,客户集中度明显偏高,且有进一步集中的趋势,过度依赖部分客户,会让公司的业务经营有潜在的风险。

如此看来,迦里仕人才净利润大幅下滑的同时,公司还面临着未来发展确定性弱,市场竞争剧烈、客户集中度高等潜在风险,那么公司下调募资额便也不难理解。

来源:智通财经APP 共2页 上一页 [1] [2]

|