|

����2023�������ȣ���ͳ�ɷݵ���ֳ�ɱ�����16-17Ԫ/������11��14��ȫ������Ԫ�����۸�����Ϊ14.34Ԫ/��������ͳ�ɷݳ����Ų�С��ҵ��ѹ����

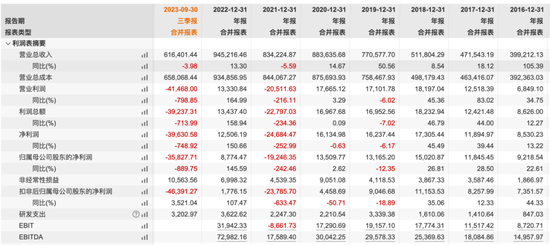

����2017��-2022�꣬��ͳ�ɷ��ۼ�ʵ��Ӫҵ����441.7��Ԫ����Ӧ������4.94��Ԫ���۷Ǿ�����1.09��Ԫ�����������ڵ�Ӱ��ҵ�����������

����2016��Ҳ��������ǰϦ����ͳ�ɷ��й�һ��ҵ���߹⣬����Ӫҵ����ͬ������105.39%��������2017���2018��Ӫ�����ٷŻ���������Ϳ۷Ǿ���������Զ��Ӫ��������2018���������Ӱ�죬�г�����仯��2019��Ӫ�����ٻص�50.56%��������ָ������ֲ�ͬ�̶��»���2020�����ٷŻ���2021���������

����ֵ��ע�������2021�껪ͳ�ɷ���ĸ����������1.92��Ԫ���ϴ�ǰԤ��ӯ��1000��Ԫ-1500��Ԫ�����Զ���㽭֤��ֶԻ�ͳ�ɷݼ������ȸ߹ܲ�ȡ���߾�ʾ����ʩ��

����2022�껪ͳ�ɷ�Ť��Ϊӯ��ʵ��Ӫҵ����94.52��Ԫ��ͬ������13.30%��������1��25��Ԫ��ͬ������150.66%���۷Ǿ�����1776.15��Ԫ��ͬ������107.47%����Ӫ��������ֽ���������3.74��Ԫ��ͬ������48.87%��

������2023��ҵ���ֳ������������ǰ�����ȣ�ʵ��Ӫҵ����61.64��Ԫ��ͬ���½�3.98%��������3.96��Ԫ��ͬ���½�748.92%���Ǿ���������1.06��Ԫ���۷Ǻ��ĸ������4��64��Ԫ����Ӫ��������ֽ���������1.98��Ԫ��ͬ������20.25%��

����������ҲҪ����ͳ�ɷݽ��Ӫҵ���롢Ӫҵ�ɱ���ë���ʱ仯��ͬ��ҵ�ɱȹ�˾����ȣ�˵����˾ҵ��������ԭ�����ԣ��Ƿ���ͬ��ҵ�ɱȹ�˾һ�£����һ��ë���ʴ���»���ԭ����ز��������Ƿ������Ԥ�ƶԹ�˾δ��ҵ����Ӱ�켰Ӧ�Դ�ʩ��

���������ֽ������Ƕ�ծ

����������ֳҵΪ�ʱ��ܼ�����ҵ��Ӫ�ո߲�������������������˲�һ�����ڻ���������ֽ����������ʽ�ij���Ҳ����֤�������������

����“��é”��ԭ�ɷ���002714.SZ����Ϊһ����Ӫ�չ�500�ڣ���ֵ2000���ڵĴ�����ҵ��2021��Ҳ��������ǧ��Ԫ��Ʊ���ڣ���Ȼ������ɶҸ���������2021���걨�������������Ƿ�ȥ��“��˾�Ƿ���������Է���”����꿽����

����ͨ��Ͷ���½����չ���������ʽ���ϲ���������ֳҵ�����껪ͳ�ɷݴ���������ҵ�����̶��ʲ��������ʲ�Ͷ�ʽ��ϴ�����������ʽ�����ϴ��ʲ���ծ��Ҳ������������һ���ij�ծѹ����

����2020��-2022�꼰2023���ϰ�������ͳ�ɷݹ����̶��ʲ��������ʲ������������ʲ�֧�����ֽ�ֱ�Ϊ16.13��Ԫ��22.29��Ԫ��11.32��Ԫ��5.73��Ԫ��Ϊ���������ʽ����������д����ģ�������ӡ�

�����ʲ���ծ�ʴ�2017���21.86%������2021���70.37%��2022�꽵��62.29%��2023���ϰ����ֻ�����71.59%��������Ը�λ��

��������9��30������ͳ�ɷ�������ծ��30.77��Ԫ�����ж��ڽ��18.41��Ԫ�����������4.11��Ԫ��һ���ڵ��ڵķ�������ծ4.64��Ԫ�������ʽ�6.85��Ԫ�����������3.13��Ԫ��

���������ʽ���Ϊ���ţ���ͳ�ɷݻ����ڽ��������17.70��Ԫ�������������0.59��Ԫ�������������ʲ�2.63��Ԫ�����������0.62��Ԫ����Ӫ��������ֽ���������1.98��Ԫ��

�������⣬��ͳ�ɷݻ�һֱ�漰Υ��������Ӫ���ܵ�������Ƶ��Ҳ�Ƚϸߣ���Ҫ�����ڻ������⣬ͬʱ�漰ʳƷ��ȫ��

�����������ڣ���ͳ�ɷݴ��������һ��Ԫ���ϵ�������������73����л��������������56��ۼƱ�����1054.45��Ԫ��ʳƷ��ȫ������������2�һ��û��Υ����Ӫ���䶳����232.4�ﲢ������5.2��Ԫ��һ��û��Υ������820.8Ԫ��������7��Ԫ��������������15��ۼƷ���123.68��Ԫ��

������Դ���־Ӳƾ������� ��2ҳ ��һҳ [1] [2]

|