|

ЁЁЁЁРДдДЃКРжОгВЦОГЬУЯбў

ЁЁЁЁ“ЖЈдіЪЇАмЃЌетУДИпИКеЎКЭжЪбКЃЌОЭУїФъБЉРзСЫЁЃ”ОрРыЧАДЮЖЈдіФМзЪ9.23вкзЪН№ЕНЮЛИеЙ§ШЅвЛФъЃЌжэЦѓЛЊЭГЙЩЗнЃЈ002840.SZЃЉОЭгжИЯдкАыФъБЈБЈЗЂВМЧАЩЂГіСЫЖЈдіЯћЯЂЁЃИпЭЖШыЕЭЛиБЈЕФГЩМЈЃЌвВШУЭЖзЪепЖдЛЊЭГЙЩЗнСїЖЏадВњЩњЕЃгЧЃЌдкЫћУЧПДРДЃЌБОДЮЖЈдіЕФ19.4вкдЊзЪН№ЛђНЋГЩЮЊЛЊЭГЙЩЗнЕФ“ОШУќЕОВн”ЁЃ

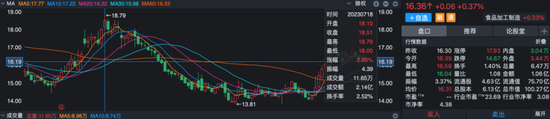

ЁЁЁЁРжОгВЦОЁЖзЪЙмKЯпЁЗвВзЂвтЕНЃЌЛЊЭГЙЩЗн7дТ18ШеЙЋВМЖЈдідЄАИЃЌЦфЙЩМлДг7дТ19ШеЕФ18.79дЊ/ЙЩвЛТЗЯТЕјЃЌ9дТ11ШеДДЯТНќвЛФъвдРДЕФЕЭЮЛ13.81дЊ/ЙЩЃЌЫцКѓТдгаЛиЩ§ЃЌНижЙ11дТ14ШеЪеХЬЃЌЛЊЭГЙЩЗнУПЙЩ16.8дЊЃЌзмЪажЕдкАйвкзѓгвЁЃ

ЁЁЁЁВЛжЙШчДЫЃЌНЛвзЫљжИГіЛЊЭГЙЩЗнЩњжэМАЫЧСЯВњФмРћгУТЪВЈЖЏНЯДѓЃЌВњФмРћгУТЪЕЭЃЌ2020ФъЙЋПЊЗЂааПЩзЊеЎФМЭЖЯюФПРлМЦЪЕЯжаЇвц-5303.24ЭђдЊЃЌдЖЕЭгкГаХЕаЇвцЃЌжиЕуЙизЂСЫЦфШкзЪРЉВњЕФБивЊадМАКЯРэадвдМАзЪН№РДдДЕШЮЪЬтЁЃ

ЁЁЁЁЭЌЪБЃЌШ§МОЖШБЈЯдЪОЃЌЛЊЭГЙЩЗнЕФгЏРћФмСІКЭГЩГЄФмСІОљгаЫљЯТНЕЁЃНёФъШ§МОЖШЃЌЛЊЭГЙЩЗнгЊвЕзмЪеШы61.64вкдЊЃЌЭЌБШЯТЕј4ЃЎ00%ЃЌЙщФИОЛРћШѓ-35827.71ЭђдЊЃЌЭЌБШЯТЕј889.75%ЃЌЛљБОEPSЮЊ-0.6дЊЃЌЭЌБШМѕЩй957.14%ЃЛROEЮЊ-14.36%ЃЌЭЌБШМѕЩй16.52%ЁЃ

ЁЁЁЁДЫЭтЃЌЛЊЭГЙЩЗнIPOКЭЗЂааПЩзЊеЎЕФжїГаЯњЩЬЮЊЙњаХжЄЛЃЌ2022ФъЖЈдіжїГаЯњЩЬЮЊЭђСЊжЄЛЃЌБОТждіЗЂЕФжїГаЯњЩЬгждкЫЕУїЪщЗЂВМКѓБфИќЮЊеаЩЬжЄЛЃЌБфИќдвђЭЌбљШУШЫдквтЁЃ

ЁЁЁЁвЛЁЂ6ФъШкзЪ153вкбјжэ

ЁЁЁЁЛЊЭГЙЩЗнЃЈ002840.SZЃЉДгЫЧСЯЩњВњЦ№ВНЃЌ2017Фъ1дТвдаѓЧнЭРдзвЕЮёЮЊКЫаФЭъГЩЩюНЛЫљЩЯЪаЁЃIPOЧАЃЌЛЊЭГЙЩЗнФУЕНСНТжШкзЪЃЌКЯМЦ3800ЭђдЊЃЌЭЖзЪЗНАќРЈЗНжлзЪБОЁЂН№ъЩзЪВњЁЂе§ДѓЭЖзЪЁЂЛЊЭГМЏЭХЕШЕШЃЌГ§СЫФИЙЋЫОГХбќЃЌЭтВПзЪБОЭХЖгвВЫуЦФЮЊКРЛЊЁЃ

ЁЁЁЁЩЯЪаКѓЃЌЛЊЭГЙЩЗнРлМЦШкзЪЃЈАДГязЪЯжН№СїШыМЦЃЉ152.66вкдЊЃЌжївЊгУгкСЫЩњжэвЕЮёРЉеХКЭВЙГфСїЖЏзЪН№ЁЃАќРЈЪзЗЂШкзЪ2.93вкдЊЃЛЖЈді9.23вкдЊЃЈФММЏОЛЖю9.17вкдЊЃЉЃЌЦфжа7.17вкдЊгУгкВЙГфСїЖЏзЪН№ЃЌНгНќФМзЪЖюЕФ8ГЩЃЛЗЂааПЩзЊеЎ5.5вкдЊЃЌЕБЧАгрЖю2ЃЎ87вкдЊЃЛШЁЕУНшПю135.01вкдЊЁЃ

ЁЁЁЁБОТжЖЈдіЃЌЛЊЭГЙЩЗнФтЗЂааВЛГЌЙ§1.84вкЙЩЙЩЦБЃЌФМзЪзмЖюВЛГЌЙ§19.4вкдЊЃЌПлГ§ЗЂааЗбгУКѓЃЌ10.06вкдЊМЦЛЎгУгкНЈЩшМЈЯЊЛЊЭГвЛЬхЛЏбјжэГЁЯюФПЁЂ2.88вкдЊгУгкНЈЩшСЋЖМЛЊЭГКЫаФжжжэГЁЯюФПЃЌ6400ЭђдЊгУгкНЈЩшФъВњ18ЭђЖжИпЕЕаѓЧнЫЧСЯЯюФПЃЌ5.82вкдЊгУгкГЅЛЙвјааДћПюЃЌеМБШдМ3ГЩЁЃ

ЁЁЁЁЗЂааЖдЯѓЮЊАќРЈФИЙЋЫОЛЊЭГМЏЭХдкФкЕФВЛГЌЙ§35УћЗћКЯжаЙњжЄМрЛсЙцЖЈЬѕМўЕФЬиЖЈЖдЯѓЃЌОпЬхЗЖЮЇАќРЈжЄШЏЭЖзЪЛљН№ЙмРэЙЋЫОЁЂжЄШЏЙЋЫОЁЂаХЭаЭЖзЪЙЋЫОЁЂВЦЮёЙЋЫОЁЂБЃЯеЛњЙЙЭЖзЪепЁЂКЯИёОГЭтЛњЙЙЭЖзЪепвдМАЦфЫћЗћКЯЗЈТЩЗЈЙцЙцЖЈЕФЗЈШЫЁЂздШЛШЫЛђЦфЫћЛњЙЙЭЖзЪепЕШЁЃБОДЮЯђЬиЖЈЖдЯѓЗЂааЕФШЯЙКЖдЯѓОљашвдЯжН№ЗНЪНШЯЙКЃЌГ§ЛЊЭГМЏЭХашСЌајГжга18ИідТЭтЃЌЦфгрЗЂааЖдЯѓЕФЯоЪлЦкЯоЮЊ6ИідТЁЃ

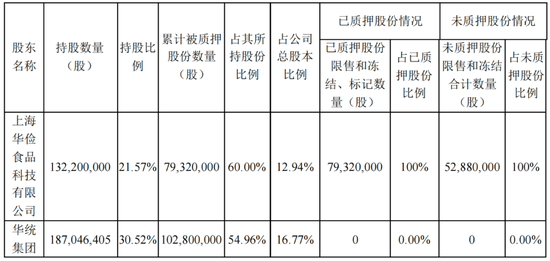

ЁЁЁЁЦфжаЛЊЭГМЏЭХФтвдЯжН№ШЯЙКВЛГЌЙ§2вкдЊЃЌШЯЙКЙЩЦБЪ§СПВЛГЌЙ§вбЗЂааЙЩЗнЕФ2%ЁЃдіЗЂЧАЃЌЛЊЭГМЏЭХжБНгГжгаЛЊЭГЙЩЗн30.52%ЕФЙЩЗнЃЌЭЈЙ§ЩЯКЃЛЊМѓКЭЛЊГПЭЖзЪзЩбЏМфНгГжЙЩ22.47%ЃЌКЯМЦГжЙЩ52.99%ЁЃ

ЁЁЁЁВЛЙ§ЃЌЛЊЭГМЏЭХНЋЪжжаГжгаЕФЛЊЭГЙЩЗн54.96%ЕФЙЩЗнНјааСЫжЪбКЃЌЖдгІЪажЕ16.34вкдЊЃЛСэвЛЙЩЖЋЩЯКЃЛЊМѓвВНЋЦфГжгаЕФЛЊЭГМЏЭХ60%ЕФЙЩЗнжЪбКИјСЫжаЙњХЉвЕвјаавхЮкЗжааЃЌЮЊЛЊЭГМЏЭХШкзЪЬсЙЉЕЃБЃЃЌЖдгІЪажЕ12.63вкЁЃЛЊЭГМЏЭХКЭЩЯКЃЛЊМѓРлМЦжЪбКЙЩЗнеМЛЊЭГЙЩЗндіЗЂЧАзмЙЩЗнЕФ29.71%ЃЌЖдгІ1.82вкЙЩЙЩЗнЁЃ

ЁЁЁЁЖўЁЂвЕМЈЙ§ЩНГЕ

ЁЁЁЁЛЊЭГЙЩЗнжїгЊвЕЮёКИЧЩњжэбјжГЁЂЩњжэЭРдзЁЂШтжЦЦЗЩюМгЙЄШ§ДѓжївЊАхПщЃЌДЫЭтЛЙХфЬзгЕгаЫЧСЯМгЙЄЁЂМвЧнбјжГМАЭРдзЕШвЕЮёЃЌЦфжаЩњЯЪжэШтВњЦЗЪЧЦфзюжївЊЕФВњЦЗЃЌЙБЯзСЫ90%вдЩЯгЊвЕЪеШыЃЌвдМА80%вдЩЯЕФУЋРћЃЌЩњжэЪаГЁМлИёгыЩњжэбјжГГЩБОЕФИпЕЭЛсжБНггАЯьЦфЙщФИОЛРћШѓБэЯжЁЃЙВ2вГ [1] [2] ЯТвЛвГ

|