|

净利润规模低且在同行中垫底 是否符合主板定位?

招股书显示,和特能源的主营业务是工业园区热电联产业务,通过建设热电联产平台,为客户提供集中供热、电力供应以及一般固废资源化处置服务。此外,公司依托规模化的供热管网设施,为客户提供蒸汽管网运输服务。

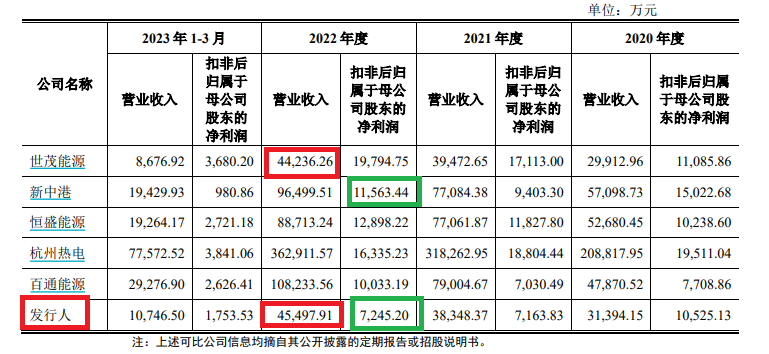

2020-2022年、2023年上半年,和特能源分别实现营业收入3.14亿元、3.83亿元、4.55亿元、2.29亿元,分别同比增长9.23%、22.15%、18.64%、18.46%;分别 实现归母净利润1.16亿元、0.74亿元、0.79亿元、0.47亿元,同比分别增长32.3%、-36.39%、6.72%、51.8%。

作为一家为工业园区热电联产业务的公司,其业绩高度依赖工业园区的投资规模、业绩状况。与同行公司相比,和特能源的营收规模较小,净利润垫底且远低于排名倒数第二的同行公司。

招股书中,和特能源将世茂能源、新中港、恒盛能源、杭州热电及百通能源作为可比同行上市公司。与5家同行上市公司相比,和特能源2022年度4.55亿元的营收排名的倒数第二,仅略高于世茂能源的4.4亿元;和特能源2022年度0.72亿元的扣非净利润在6家公司中排倒数第一,且远低于排名倒数第二的新中港(1.16亿元)。

来源:和特能源招股书

根据全面注册制下的《首次公开发行股票注册管理办法》,主板突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。根据该规定,和特能源的盈利规模并不大,是否符合主板定位?

民生证券是否勤勉尽责?

最近一年半,和特能源突击现金分红2.95亿元,其中2022年5月份分红1.93亿元,2022年5月分红1.02亿元。值得关注的是,这部分分红大部分流进了实控人家族的口袋。

截至招股书签署日,和特能源实控人严勇、林建芳以及一致行动人林俊云直接持有公司88.47%的股份。也就是说,这2.95亿元的分红,约2.6亿元流进了实控人家族的口袋。

同时,2.95亿元的净利润超过了和特能源2020-2022年三年的净利润之和,实控人家族分走的2.6亿元与公司三年的净利润之和相当。换言之,实控人家族靠突击分红几乎“掏空”了公司最近三年的净利润之和。

在突击分红后,和特能源此次IPO预计募资6亿元,其中1.1亿元用于补流和偿债。先巨额分红“掏空”公司向实控人输血,然后再上市募资补流偿债的合理性颇被投资者诟病。

近日,福华化学突击分红27亿元后在计划IPO募资补流26亿元的操作被投资者广泛质疑,连交易所都进行了重点关注。和特能源突击分红的金额虽然不及福华化学高,但其占净利润的比值高,对公司的影响较大。

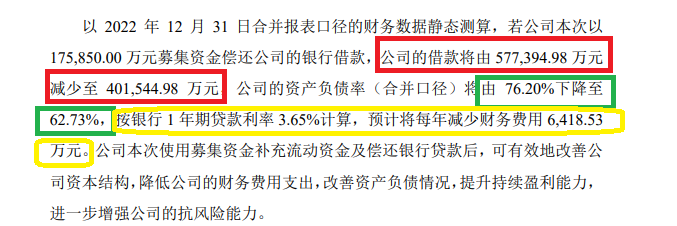

值得关注的是,和特能源招股书还遗漏重要信息,保荐券商民生证券或未勤勉尽责。根据2023年2月颁布的《监管规则适用指引——发行类第4号》之规定,发行人IPO募资用于偿还银行贷款的,应结合银行信贷及债权融资环境、公司偿债风险控制目标等说明偿还银行贷款后公司负债结构合理性等。

在和特能源招股书中,公司未结合银行信贷及债权融资环境、公司偿债风险控制目标等说明偿还银行贷款后公司负债结构合理性等,与监管规定不符。而福华化学也是计划在主板上市,其在招股书中按照《发行类第4号》的规定进行披露,见下图。福华化学都披露了相关信息,和特能源为何不披露,是否因募资必要性及合理性不足?民生证券或未勤勉尽责。

来源:福华化学公告

近期,福华化学等公司巨额分红后又上市募资的操作遭到了投资者广泛抵制,沃得农机甚至终止IPO进程,像和特能源实控人曾巨额借贷,又用分红“掏空”公司三年净利润这种情况然后再通过IPO募资补流及偿债的合理性或更不足。

来源:新浪财经上市公司研究院 新浪证券 作者:IPO再融资组/秦勉 共2页 上一页 [1] [2]

|