�������������»�����ֵ���� δ��¶“������”����������

���������ᵽ����Դװ��2021�ꡢ2022�꼰�����ϰ���Ŀ۷ǹ�ģ�����������»����ɹ�˾��ֵȴ���������

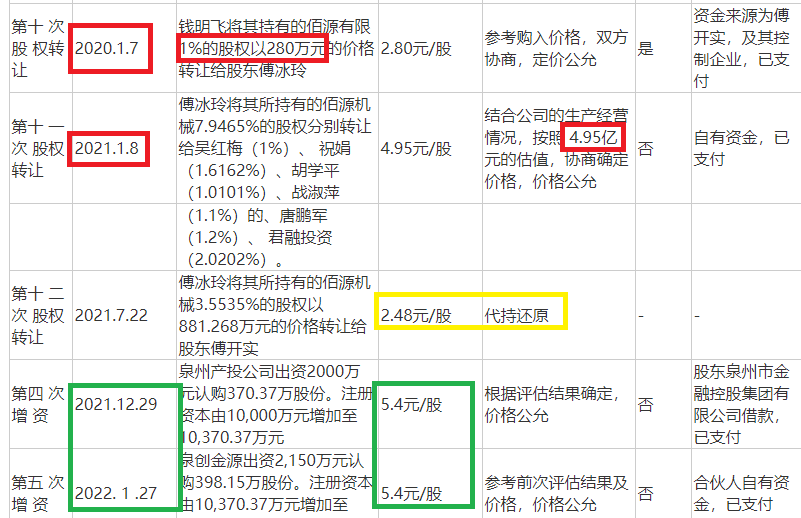

����������ʾ��2020��1��7�գ�Ǯ���ɽ�����еİ�Դ����1%�Ĺ�Ȩ��280��Ԫ�ļ۸�ת�ø��ɶ������ᣬ��ʱ��˾��ֵԼ2.8��Ԫ��

��Դ����˾����

�����ɵ���2021��1�¹�Ȩת��ʱ����Դװ���Ĺ�ֵȴ�ߴ�4.95��Ԫ����һ��ǰ����77%������2020�꣬��˾�۷Ǿ�����ͬ���»�12.08%��

����2021��ĩ��2022�������Դװ���ֽ������������ʣ���˾��ֵ�ﵽ5.82��Ԫ����2020����Ѿ��������ɹ�˾2021��ͬ���ǿ۷Ǿ������»���״̬��

����������ʾ����Դװ��2016���걨IPOʱ�����й�������¶��˾����ʱ�Ĵ������⣬��2002��1�¹�˾������2006����۰�Դ��Ϊ��˾�ɶ��ڼ䣬Ψһ�ɶ����������й�̨�弮����ʵ������ʵ���˸���ʵ���ֹɷݡ�

�����������������й�̨�弮���ʰ�Դװ��2002������ʱ����һ��������ҵ������������ҵ������Ȼ��ʵ���Ϲ�˾ȴ�Ǹ����˸���ʵ���У��ʰ�Դװ������������һ��“������”��ҵ��

�����ڰ�Դװ�����µ��й����У���˾��û����¶��˾����ʱ�Ĵ������⣬Ҳû����¶��˾������“������”��ҵ�����⣬��˾�����������Ի��д����顣

��������������µĹ�˾��Ϊ��һ��ͻ� Ա��δ�����籣�����Ӹ߲���

�����й�����ʾ����Դװ������һ�ڣ�2023���һ���ȣ��ĵ�һ��ͻ�Ϊ�������������˾���³�“������”����������2023��3��16�ա�����ζ�ţ������ָճ���������¾ͳ�Ϊ��Դװ����һ��ͻ�����������6.78%��Ӫ�ա�

��������ż����Դװ��2021������ͻ�������֮Դ��֯����˾����֮Դ����Ҳ���ڳ������������ǰ���ͻ�֮�С����۲���ʾ����֮Դ������2021��1�£����������Ϊ��Դװ������530.97��Ԫ�����롣

���������³�����˾������ͻ�֮�⣬��Դװ����������ǰ���ͻ��ص��ʽϵͣ��ҿͻ����жȽϵͣ��������ڣ���˾ǰ���ͻ���������ռ��˾Ӫҵ����ı����ֱ�Ϊ 29.93%��12.28%��14.17%�� 25.87%�������˾���ܳ��������¿ͻ�����˾ҵ�������ܵ�Ӱ�졣

�����ݰ�Դװ��2017��汾�й��飬��˾2014-2016���ǰ���ͻ����������˳�ǰ���ͻ�֮�С���ͻ���Ե͡������ʵͿ�����˾��Ʒ�������Ըߡ��г����Ͷȸ��йأ���Ҳ�ǹ�˾��������Ӫ��һֱά����2��Ԫ���ҵ�ԭ��

�����й�����ʾ����Դװ��������һ�������Լ����е����⣬δ��Ա�������籣�ı����ϸߡ������ڸ���ĩ����Դװ��δ��Ա��������������ᱣ�յı����ֱ�Ϊ13.28%���������ֵ����ͬ����13.7%��12.81%��16.87%����������12%��

����δ��Ա�������籣�����ǺϹ����⣬���ǹ�ϵ����Դװ���ܷ�˳��IPO�����ڣ�����IPO��ҵ��þ�²��ϿƼ��ɷ�����˾����þ�Ƽ����ϻᱻ������ί��Ϊ����þ�Ƽ�δ������������ᱣ�շѺ�ס�������𣬱������ڲ���δ�������ش��湫�ʷ�ӳ�����˵IJ���״���;�Ӫ�ɹ���������IPOҪ��

�����ɴ˿ɼ���δ������������ᱣ�շѺ�ס��������Ҳ�Ǽ�ܲ���һ��IPO��ҵ��ԭ��þ�Ƽ�2020-2022��ĩδΪԱ����������һ��ı�������4%���£�����Դװ��δ��Ա�������籣�ı�����������12%���Ƿ���Ϸ����������д��۲졣

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/����

��2ҳ ��һҳ [1] [2]