������ó�������й�����������“��������”֮һ�����羳��������Ϊ������ó�����������档�ݺ�������������ʾ������1-6�£��ҹ��羳���̽������ܶ��1.1����Ԫ��ͬ������16%�����У�����8210��Ԫ������19.9%������2760��Ԫ������5.7%���羳������ҵ���ֿ��ٷ�չ֮�ơ�

����ֵ��ҵ����֮�ʣ���Ϊ�羳���̷����̵ĸ�����ة���ֿƼ�����˾�Ŀعɹ�˾Linkage Global Inc����ƣ�“��ة����”����9��1����SEC�ݽ���F-1�ļ�����ʽ�����˸����������̡�9��15��ʱ����ة���ֶ��й���������״θ��¡�

�������й�����ʾ����ة������������“LGCB”Ϊ��������˹��� ���У���˾�ƻ��ڴ˴�IPO�з���150�����ͨ�ɣ�ÿ�ɼ۸���4��6��Ԫ��ļ���ʽ�600����900����Ԫ��

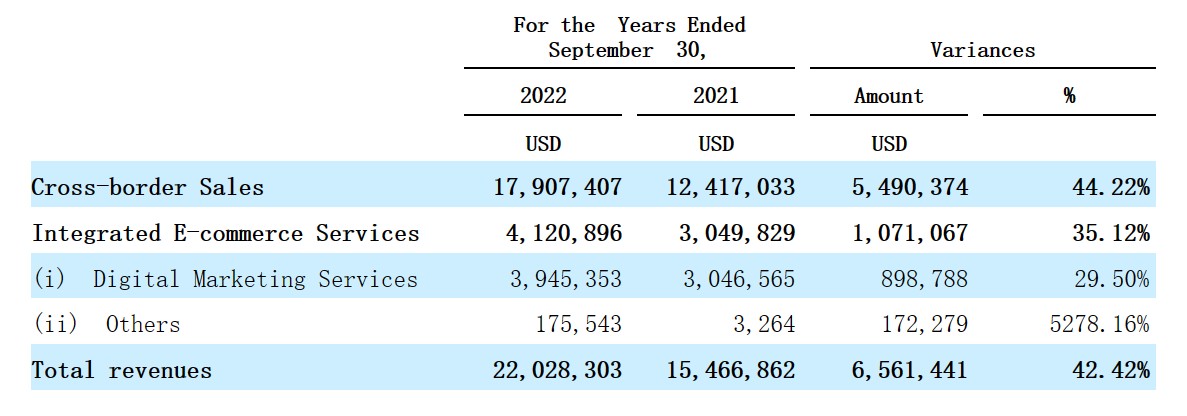

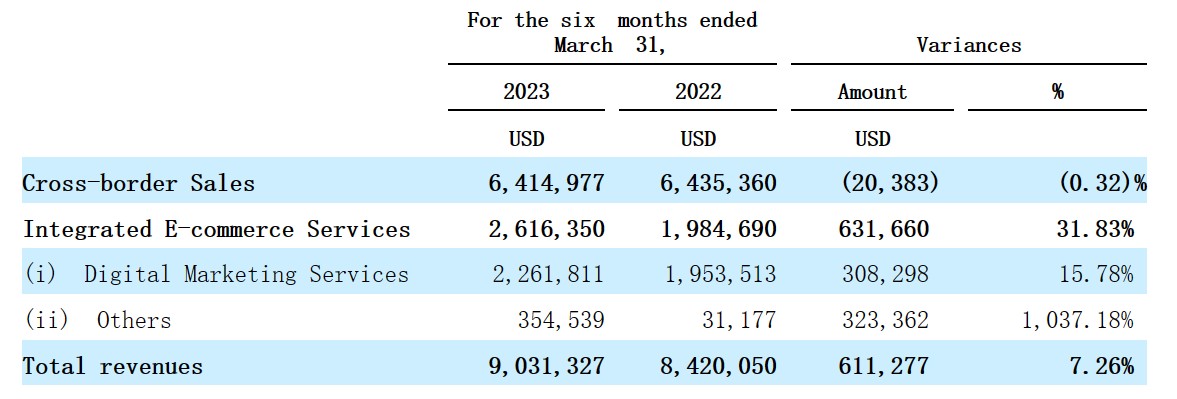

������ҵ���������ھ������ٳɳ���ة�����ѳ�������ƣ��֮�ơ���2021��2022���꣨����9��30��ֹ12���£��У���ة���ֵ�����Ϊ1546.69����Ԫ��2202.83����Ԫ��ͬ�ڵľ�����Ϊ75.17����Ԫ��106.64����Ԫ�����롢�������ʵ�ֿ���������������2023�����ϰ��꣨����3��31��ֹ6���£�����ة���ֵ�����Ϊ903.13����Ԫ�������»���7.26%��������Ϊ55.48����Ԫ��ͬ���»�4.27%��

����ҵ��������ʧ���Ƿ��Ӱ�촫ة���ֵ�IPO��ֵ����ҵ�����ܷ��ػ����������ͨ����˾���й�˵���飬���ܴ���һ̽������

�����ۺϵ���������������������

�������й�����ʾ����ة����������Эͬ��չ��ҵ����ϵ���ֱ��ǿ羳����ҵ���Լ��ۺϵ�������������У��羳����ҵ���Ǵ�ة������2011��ͨ���ӹ�˾EXTEND���ձ���ʽ��չ��Ӫ����ҵ��IJ�Ʒ��Դ���ձ����й����������������Ʒ���Լ���˾������Ʒ�Ʋ�Ʒ����˾���õȲ�Ʒ��Ϊ“�Ƽ�”��“��ѡ”����ϵ���Թ��ͻ�ѡ������Գ�����������ة���ֵĿ羳����ҵ���ۼ���1��ҹ�Ӧ�̺ͳ�10������ɫ��Ʒ��

�����������������棬��ة���ֲ����˶�����Ӫ�����ԣ������������У���˾���������۷�ʽ����һ���ڹٷ���վ��www.jp-extend.com��www.whale.in������Ҫ��������ƽ̨���罻ý�塢��������Ͷ�����վ�Ͻ��й���������������DZ�ڿͻ����͵����ʼ�Ӫ�������������пͻ����Ƽ����������������У���˾��Ҫͨ���μ�չ�����Ӵ��ͻ���

�����ڿͻ����棬��ة���ֵĿ羳����ҵ��Ŀͻ���Ҫ��������ѷ ��Lazada��Shopee��Wish��Coupang���Ż���WOWMA�����졢��è���Ա������� ��TikTok�ȸ��ֵ�������ƽ̨�ϵ������Լ�������վ��Ӫ�̡�

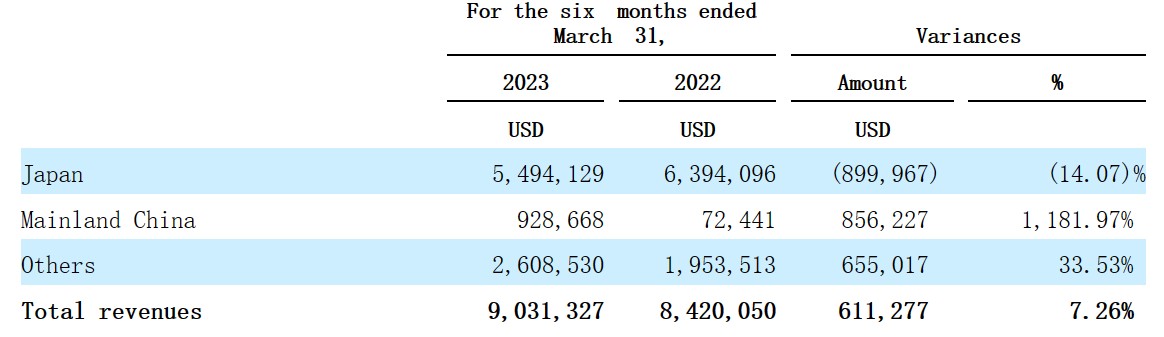

������������������ة���ֵĿ羳����ҵ����ʷ�ϴֶ����ձ�չ��������2021�꿪ʼ��˾�ѿ�ʼ�����й��г�����ȡ����һ����Ч�����й�����ʾ��2021����ʱ���羳����ҵ��������ձ�������ռ�ȸߴ�99.48%������2023�����ϰ����У������ձ�������ռ�����½���85.65%���������й���½����۵�����ռ�ȷֱ�Ϊ8.95%��5.40%��

�����ۺϵ����������ָ���Ǵ�ة���ֻ��ڶ��й����ٷ�չ�ĵ��������г�����DZ���Ŀ��ã���2016������۳�����HQT NETWORK����ʼΪ�ͻ��ṩ����Ӫ��������2021�����й���½չ���˵���������Ӫ��ѵ������֧�ַ���

�������й�����ʾ��������Ӫ�������Ƴ�������HQT NETWORK��Ϊ200����̻��ṩ��������2017��������HQT NETWORKһֱ���ȸ� ����������2018���Ϊ�˹ȸ����Ȩ�����̡�����2021������������ة���ֵ�����Ӫ�������������������Թȸ��Ӷ��2021������2023�����ϰ��꣬����Ӫ����������ռ��˾������ı����ֱ�Ϊ25.04%��17.91%��19.70%��

�������ڹ�����������ij����ı��������ߵĹ���ϰ�ߣ���ʹ��������ӭ�����ٷ�չ���ڴ���ҵ�����£���ة����ƾ��羳����ҵ�����ۺϵ�����������Эͬ����ʵ����“˫������”�µĿ��ٳɳ���

������2022�����У���ة���ֵĿ羳����ҵ����������44.22%���ۺϵ�������������������35.12%���������˾��������������42.42%���Ҵ����������������ձ���������33.7%���й���½���뱩��1614.23%������������������43.08%����Ȼ���й���½�ѳ�Ϊ��ة���ֵ��������㡣

������ӯ����������2022�����п羳����ҵ���ë��������һ������»������������ۺϵ�����������ë�����н�9���ٷֵ����������“һ��һ��”֮�䣬��ة�������ڵ�ë����ά���ȶ����ҹ�˾���ڵ�Ӫҵ��֧���ں���ˮƽ���������˾2022����ľ�����ʵ����41.87%�ĸ���������

����������2023�����ϰ��꣬��ة���ֵ��������������»���7.26%������Ҫ����Ϊ��˾����ҵ��羳���۵������»�0.32%�����ۣ����ۺϵ�����������ֿ��ٳɳ���������������31.83%��

���������������������ձ��������»�14%���������й���½�����������������Գ���������������˵����˾���ձ�����Ӫ�Ŀ羳����ҵ����������ƣ���������Ϊ�����ձ������˼�������ķ�����

�����ձ�����ķ���Ҳ�����˿羳����ҵ���ë���������»��������ۺϵ����������ë���������Ĵ�������ʹ2023�����ϰ����ë������0.87%����������������Ӫҵ��֧�����Ӵ��˾ӯ������������ѹ����ʹ��ة���ֿƼ��������ڵľ������»�4.27%��

��2 [2] ��һҳ ��1ҳ ��2ҳ