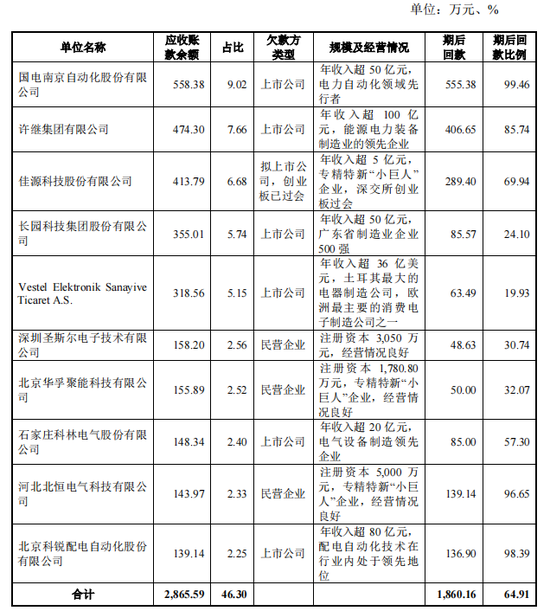

����Ӧ���˿���ת�ʽϵ͵�ͬʱ����˾Ӧ���˿�˼������ҲԶ����ͬ�С�2020��-2022�꣬�������Ӧ���˿�˼�������ֱ�Ϊ2.12%��2.62%��2.28%����ҵ��ֵΪ7.31%��6.28%��5.84%��

��������ʵ���˳ֹɳ�90%������ֺ�ȴ����Ա�����ɹ�����

����������ӵ�ǰ��Ϊ�����������������˾�������Ϊ���������������˾����˾������1998��6�£��ɽ��α����50��Ԫ���������˷ֱ�ֹ�51%��49%��

������˾��������Ϊ��ʼ�˵Ľ��α��������������ӽ������ʣ��ڼ�������һ�γ���覴á�2007��4�£����˷ֱ��û��ҳ��ʡ��칫¥�����Լ�����ʹ��Ȩ������˾��������700��Ԫע���ʱ�������������465��Ԫ���ڳ��ʲ�ʵ�����Σ�����2015��9�¹�˾�Ըò���δʵ�ɵ�λ��ʵ�����ͨ���ֽ��㷽ʽ�����˹淶������

��������2022��ĩ��������ӹ���10λ�ɶ������а���8λ��Ȼ�˹ɶ���1��Ա���ֹ�ƽ̨���о���1���ⲿͶ�ʻ����ߺ�����

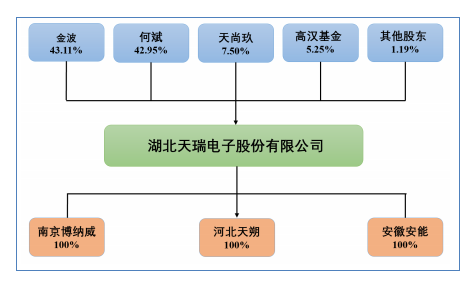

������˾�عɹɶ���ʵ����Ϊ�ͺα��й�˾43.11%�Ĺɷݣ��α����42.95%�Ĺɷݣ����˻�ͨ�����о��ֹ�4.07%���ϼƳ��й�˾90.13%�Ĺɷݡ�

����ֵ��һ����ǣ���˾Ψһһ���ⲿͶ�ʻ����ߺ�����Ҳ��ʵ���˴��ڹ������αֱ�����о����12.47%��12.47%�Ʋ��ݶ�о��������иߺ�����40%����ݶҲ����˵������ͨ���о���ӳ��иߺ�����ϼ�Լ10%�Ĺɷݡ�

����2020��-2023�꣬�������������������˷ֺ죬���ڷֺ���ֱ�Ϊ1650��Ԫ��400��Ԫ��1600��Ԫ��1200��Ԫ���ϼ�4850��Ԫ�����ֹɱ��������㣬�αϼ��õ�Լ4��397.01��Ԫ�ķֺ졣

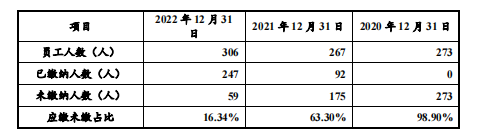

�������������Ǯ�����ֺ죬ȴ����Ա�����ɹ�����2020��-2022�꣬��˾�ѽ��ɹ����������ֱ�Ϊ0�ˡ�92�ˡ�247�ˣ�Ӧ��δ��ռ�ȷֱ�Ϊ98.9%��63.3%��16.34%��

�����Դˣ�������ӽ��ͳƣ����ڹ�˾�����ӹ�˾��һ������Ա��ϵ�ܱ߳���/ũ����ò���Ա��ӵ����ס���ݣ���������������Ա����Ը������˹����п۳���������˽ɷѲ��֣��������ס�����������Ը�ϵ͡�

����������2022�깫�����������������ȴ�Ե�������Ӹ����Ľ������Բף���Թ�������ɲ��淶�����ν������ĺ���2022��12��ĩ����˾δ���ɹ������������ʣ59�ˡ�

�����ġ��α�ѧ��ǰ����¶��һ����������

���������ݽ��й���ǰ�������������2016����������壬�־Ӳƾ���Ԥ��IPO��������������������й��鷢�֣���˾ʵ����֮һ�α��ѧ�������¶ǰ��һ���������У��α��ѧ��Ϊ�о��������ڱ�������¶���й�����ʾ����ѧ�����Ϊ���ơ�

�������⣬�������14λ������Ŷ��ѧ��Ҳ�ձ鲻�ߡ����У���˾�����������꽭��Ϊ����ѧ��������Ϳ�ƾ������»���ϯʯ����ְ������������˫�ݡ����ܾ������Ľܡ��������˼涭�»������Լ��������������Ϊ��רѧ������������Ρ����ܾ���½����Ϊ��רѧ����

����ͬʱ����˾ʵ���˽��Υ��Υ�桢�����Ƹ����ѵ�����ܵ���ܵ�ע�⣬Ҫ���������˵���Ƿ�Ӱ�칫˾�ij��ž�Ӫ���淶��Ӫ���Ƿ���ڵ��¹�˾��ʧ�ͻ����������������ķ��ա�

������Ϥ�������Ƹ�������һ���Ȩ�ع��¼��йء�2015��3�£�������������Ͷ�����ģ����ϻ���³�“��������”�����人ȫ�����Ƽ��ɷ�����˾���³�“ȫ�����”������Ͷ�ʣ���500��Ԫ�Ϲ�216��ɹɷݡ���ʱ��ȫ�����Ĺɶ�ΪҦ�κͼ���ʵҵ�����м���ʵҵ51%�Ĺ�Ȩ����Ϊ����ʵҵ�ķ��������ˡ�ִ�ж��¼澭����

����Ͷ��һ��ʱ���Ҧ�Ρ�����ʵҵ�����ǻع��ɷݣ�����2021��12�£��ع���172.8��ɣ�֧����594.81��Ԫ����ʣ�µ�43.2��ɺ���һֱû�лع�����˱��������������ٲã�2022��6�£����þ���Ҧ�κͼ���ʵҵ������֧���ع���5.74��Ԫ��ΥԼ��133.2��Ԫ�����ٲòþ�һֱδִ�У���˱��������ٴ������ٲã������Ƹ����ѡ�

������Э�̣�Ҧ�Ρ�����ʵҵ�뱱�����Ǵ���ˡ�ִ�кͽ�Э�顷�����������������μ���ʵ���������ˡ�ִ�ж��¼澭��ְ��

�����塢�����ڿز��淶��Ƶ��������ƻ���

�����������ڣ�������Ӵ��ڽ϶�����ڿز��淶����Ϊ������ͨ����Ӧ��ת����ͨ��Ա�����˿����п�����֧������˰�����ɽ�ȡ�

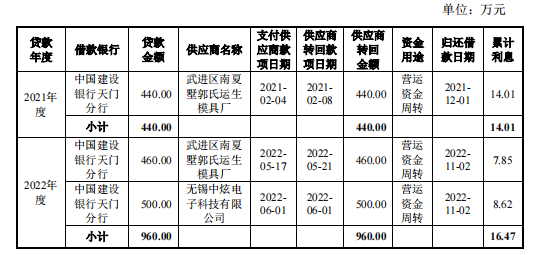

����2021��-2022�꣬������Ӷ��ͨ����Ӧ�̽���ת��������ת�����ֱ�Ϊ440��Ԫ��960��Ԫ���漰��Ӧ�̰����������ŵ��ӿƼ�����˾���������������������ģ�߳���

��������ת����ԭ���ʽ�����������ӻظ������ѯʱ��ʾ����Ҫ����������ҵ���ж��ڴ���ķ��տ���Ҫ��˾�յ����д����һ����Ҫͨ������֧���ķ�ʽ����Ԥ���Ĺ�Ӧ���˻�����˾��ʵ�ʿ�չҵ������У������ʽ����ķ���ʱ���빫˾֧����ͬ��Ӧ�̻�����ڼ����һ����ƥ������Ρ���˹�˾Ϊ������Ӫ�ʽ���ת�����ڴ�������з�������ת�������Ρ�

������ת���ʽ�������Ϊ����֧������ع�Ӧ�̣���Ӧ���յ��ʽ��ʱת������˾�����ڹ�˾ͳ��֧�����š�

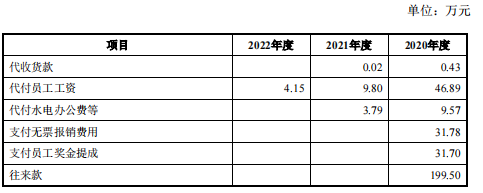

����ͨ��Ա�����˿����п�����֧���棬2020��-2022�꣬���������ͨ��Ա�����˿����ջ��������ʱ�����ʡ����ڸ����Ѽ�Ա��������ɵ�ְ��н�ꡢ����ˮ��칫�ѡ������г����á����������ת�ȣ������漰���ֱ�Ϊ319.87��Ԫ��13.61��Ԫ��4.15��Ԫ��

�������У�2022����ϸ���Ҫ�����������199.5��Ԫ��Ϊ�����빫˾����ʱ���ʽ�������

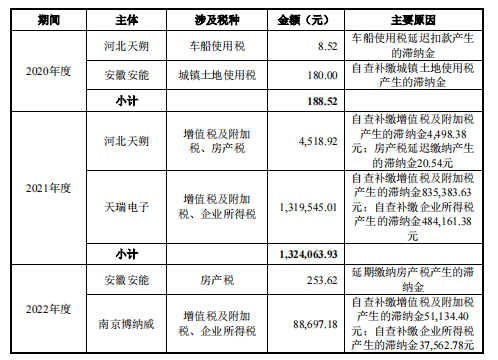

����2020��-2022�꣬������Ӿ�����˰�����ɽ�����˰�����ɽ�ֱ�Ϊ188.52Ԫ��132.41 ��Ԫ��8.90��Ԫ��ռ���������ܶ�ı����ֱ�Ϊ12.57%��5.31%��0.34%��

��������˰�����ɽ�����ԭ��������ӽ��ͳƣ���Ҫ���ڱ�����ǰ�ڣ���2019��ȼ���ǰ��ȣ������Կ�Ʊȷ�����룬����ȷ��ʱ���ͺ�����ɱ�����ȡ��ɱ���ת��ȷ�����Σ����������Բ���������ջ���������ͻ�ǩ��ʱ��ȷ�����벢��ת�ɱ����������Ե�����Ľ���������������걨����������Ӧ��˰��������ɽ�

�������⣬������ǰ����˾��2017���������ֵ˰�鿪��Ʊ������������ǰ�βɹ���Աͨ����ƽ̨�ɹ�ԭ���Ϻ�ͨ���麣�㰲ͨó������˾��Ʊ��������ӱ�ʾ�����ǻ�����ʵ�ɹ�������������ȡ�ã�������ƭȡ��ֵ˰���Ŀ�ġ�

����ֵ��һ����ǣ��������ڣ��������Ƶ���ظ������ʦ�����������й��飬��˾2019�걨��ƻ���Ϊ��ϲ���ʦ��������������ͨ�ϻ��2020����Ϊ���ʦ��������������ͨ�ϻ��������2021���2022�꣬��ƻ����ֱ����ϲ���ʦ��������������ͨ�ϻ��

���������Ը����Ҫ���������˵����������Ƶ���������ʦ��������ԭ���Ƿ�����ʦ�������ڻ�ƴ������������ȷ�������ش���磬�Ƿ����Ӧ��¶δ��¶���

����2020�꣬������Ӹ������ʦ��������˾�Ե�����ȱ��������˻�Ʋ�����������������ݰ����ɷ�֧�����жһ�Ʊ�����۷��á��������ȡ�������˾���ھ��������494.95��Ԫ����������Ϊ-28.42%��

�������⣬��˾����2018�ꡢ2019��ȱ������л�Ʋ����������������ȷ��ʱ�㡢���˿���֧���չ��ӹ�˾�Ͼ����������ӿƼ�����˾�ӷ�ͬһ���Ʊ��Ϊͬһ�����ºϲ��ȣ����� 2018 �꾻����395.81��Ԫ������2019�꾻����100.65��Ԫ��

���������Ʋ��������һ���̶���Ҳ��ӳ����������ڻ�ƻ��������ı����Ͳ����ڿص�ȱʧ��

�������������������������

���������ˡ������̣�����֤ȯ�ɷ�����˾

������ʦ������������������ʦ������

�������ʦ����������ϲ���ʦ��������������ͨ�ϻ

������Դ���־Ӳƾ� ����

��2ҳ ��һҳ [1] [2]