来源:乐居财经 李姗姗

天门市,一座历史名城、荆楚要地,是楚文化的发源地之一,也是中国蒸菜之乡、曲艺之乡以及茶文化之乡。

这座历史文化名城即将诞生其第一家上市公司。6月末,坐落于天门市的湖北天瑞电子股份有限公司(下称“天瑞电子”)向北交所递交了招股书,前不久,公司披露了第一轮问询的回复。

作为一家传统制造业企业,天瑞电子主要从事电量传感器零部件的研发、生产及销售,公司业绩持续增长,2022年实现营业收入和净利润分别为1.14亿元、2372.34万元。

而向好的业绩却是代工产品带来的,天瑞电子各期OEM代工产品的采购额占公司总采购额的比例为50%左右,同时,OEM代工产品的销量更是占比70%左右。

另外,营收不断增长的另一面是公司应收账款随之升高,应收账款余额占营业收入的比例在5成左右,2022年,公司应收账款期后回款率更是骤跌26.15个百分点。

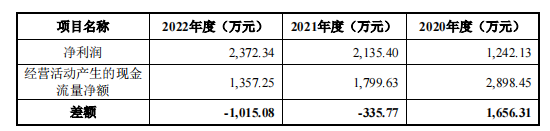

应收账款难以收回带来的连锁反映是公司经营现金流的下降,2020年-2022年,天瑞电子陷入经营现金流与净利润背离的局面。

随着一纸问询函回复的披露,公司财务内控不规范事件也一一被掀开,包括通过供应商转贷、通过员工个人卡进行款项收支、存在税收滞纳金等。

2016年6月,天瑞电子曾挂牌新三板,而对比两版招股书,公司实控人之一何斌的学历存在前后不一的情况,其是否存在学历造假的行为不得而知。

此次IPO,天瑞电子拟募集资金募资1.01亿元,分别用于传感器自动化产线改扩建项目、新型传感器生产基地建设项目。

一、代工产品销量占比7成,毛利率低于行业均值

天瑞电子为一家专业从事电量传感器零部件的研发、生产及销售的企业,主要产品包括精密计量电压、电流互感器、交直流电量传感器、无源感知电子式电压传感器、智能通讯类数字电量传感器等。

从销售端来看,公司通过向电网、清洁能源、工业电机、轨道交通等领域的下游终端客户需求提供电量传感器实现收入和利润。

2020年-2022年,天瑞电子实现营业收入分别为8886.65万元、1.12亿元、1.14亿元;净利润分别为1242.13万元、2135.4万元、2372.34万元。

尽管业绩连年增长,但公司的经营规模仍不及同行业可比公司三友联众、安科瑞、映翰通、雅达股份,2022年,这些公司实现营业收入分别为18.52亿元、10.19亿元、3.87亿元及3.1亿元,天瑞电子同期的营收仅有行业龙头三友联众的6.16%。

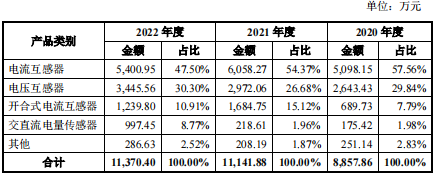

产品构成上,电流互感器、电压互感器、开合式电流互感器是公司销售收入的主要来源,报告期内,三类产品销售收入合计占比分别为95.19%、96.17%、88.71%。

2022年,销售收入占比5成的产品电流互感器销售金额出现下滑,同比下降了10.85%;同期,该产品销量为687.53万支,同比减少了123.21万支。

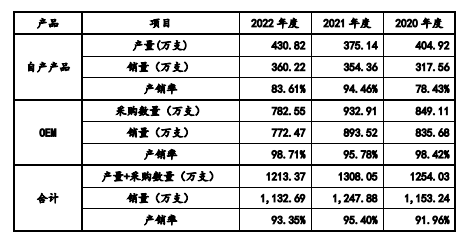

从生产端来看,天瑞电子主要采用自主生产以及由OEM供应商代工生产及工序委托加工相结合的生产模式。公司将部分技术相对简单、单价相对较低的产品由技术实力较强的OEM供应商生产,将部分耗时耗力的工序如绕线等交由受托加工厂家进行加工,公司则集中于高附加值产品和核心产品的生产。

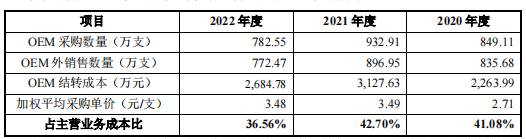

报告期内,天瑞电子向OEM供应商采购数量分别为849.11万支、932.91万支及782.55万支,采购金额分别为2295.34万元、3185.26万元和2777.44万元,占各期采购总额的比例分别为52.06%、50.11%和44.08%,公司代工贴牌的采购占比较高。

同期,天瑞电子由OEM供应商代工生产的成本分别为2263.99万元、3127.63万元和2684.78万元,占主营业务成本比例分别为41.08%、42.70%和36.56%。

大量采购代工产品之下,天瑞电子OEM生产和委托加工生产数量远高于公司自产产品数量。2020年-2022年,公司自产产品数量为404.92万支、375.14万支、430.82万支,占公司总产量和采购量的比例分别为32.29%、28.68%、35.51%。

不过,公司自有产能利用率并不充分,报告期内分别为80.98%、75.03%、86.16%。产能利用率不饱和的情况下,仍大量从外采购,监管要求天瑞电子说明采用OEM生产和委托加工的必要性和合理性,公司拥有多台自动绕线机等生产设备,仍然将绕线环节委托加工的原因及合理性,报告期内公司未选择扩产而是通过OEM生产的原因。

对此,天瑞电子回复称,公司各个时段的产能利用率并不均衡,下游订单存在集中交付的高峰期,而高峰期时,公司自产产能不足,因此将部分产品交由OEM生产。另外,公司表示,相对低端的产品如自产会在人力、厂房等方面增加成本,因此将部分技术简单、单价较低的产品通过OEM供应商进行生产是最具经济效益的方式。

而公司的代工生产商质量并不高,据回复函,天瑞电子OEM生产的产品无需供应商获取单独的生产资质,OEM供应商仅需在初次建立合作或新增其他规格产品类型时即向公司提供试产样品,经质检合格后批量生产。

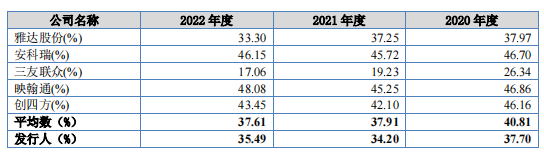

报告期内,天瑞电子由OEM供应商所生产的产品毛利率较公司自产产品的整体毛利率低 2-3%,同时,OEM产品销量占比较高,各期销量占公司总销量的比例达7成左右,导致公司毛利率水平低于行业均值。

2020年-2022年,天瑞电子毛利率分别为37.7%、34.2%、35.49%,整体呈下降趋势;同行业可比公司毛利率均值分别为40.81%、37.91%、37.61%。

除此之外,天瑞电子的研发投入也远不及同行业可比公司。期内,公司研发投入费用分别为442.08万元、476.45万元、630.35万元,研发费用率分别为4.97%、4.26%、5.54%;而行业研发费用率则分别达7.57%、7.42%、9.91%。

二、净利润与现金流背离,应收账款期后回款率骤降

报告期内,天瑞电子取得净利润分别为1242.13万元、2135.4万元、2372.34万元,2021年-2022年同比分别增长71.91%、11.1%。

尽管公司净利润持续增长,但现金流变动趋势却与之相反,期内,天瑞电子经营现金流分别为2898.45万元、1799.63万元、1357.25万元,2021年-2022年同比分别下降37.91%、24.58%。

对此,天瑞电子回复北交所问询时解释称,一方面是因为公司将较大部分票据背书用于购置长期资产导致经营活动产生的现金流量净额减少。

2022年,天瑞电子将部分票据背书用于支付中科C13厂房购置款与安徽安能滁州厂区工程款,涉及金额为527.83万元,形成了对“购建固定资产、无形资产和其他长期资产支付的现金”与“销售商品、提供劳务收到的现金”的双向冲抵。

另一方面,是经营性应收项目的变动导致经营活动产生的现金流量净额减少。2021年-2022年,天瑞电子处于信用期内的应收账款持续增加,导致当年销售商品、提供劳务收到的现金分别减少616.51万元、759.78 万元,公司为保证产品交付的及时性,向供应商付款的账期未因此延长,应付账款余额未出现同比例提升,导致报告期经营净现金流出现下降。

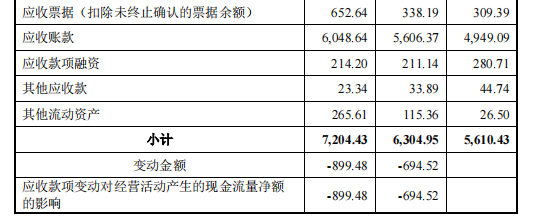

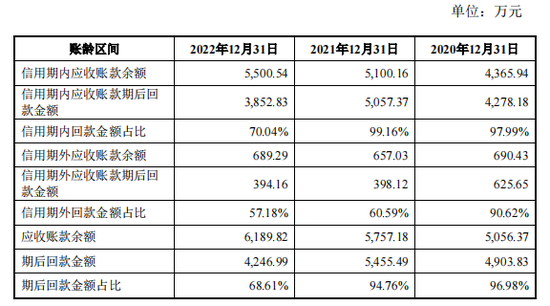

报告期各期末,天瑞电子应收账款账面价值分别为4,949.09 万元、5,606.37万元和6,048.64万元,占各期末流动资产的比例分别为51.12%、51.02%和53.43%;应收账款余额分别为5056.37万元、5757.18万元、6189.82万元,占营业收入的比例56.9%、51.53%、54.37%,占比较高。

从应收账款账龄来看,天瑞电子1年以内的应收账款余额占比分别为88.52%、93.51%、95.09%,该占比各期均高于同行业可比公司平均值89.44%、92.13%、90.64%。

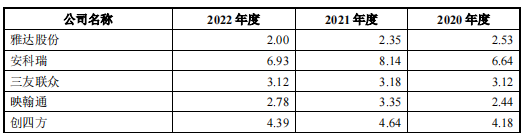

但公司应收账款周转率却低于行业均值,期内,天瑞电子应收账款周转率分别为1.73次、2.07次、1.91次,而行业均值则为3.78次、4.33次、3.84次。

对此,天瑞电子表示,相对公司的客户而言,公司的规模较小,议价能力较弱。虽与客户约定了信用期,但实际执行中,部分客户的实际回款周期长于信用期。

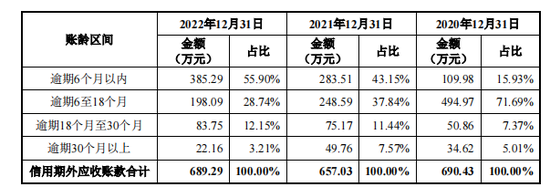

据问询函回复,天瑞电子给予主要客户的信用期在6个月以内,超过6个月则超出信用期,报告期内,公司信用期外应收账款余额分别为690.43万元、657.03万元、689.29万元。2020年末-2021年末,因关联方客户南京嘉瑞斯电力科技有限公司逾期欠款,导致逾期超过6个月的金额及占比增加。这一情况遭到监管“是否存在放宽信用政策刺激销售”的质疑。

截至2023年7月末统计的期后回款情况显示,2022年末,天瑞电子收到的期后回款金额为4246.99万元,期后回款比例仅有68.61%,远低于2020年及2021年的期后回款比例96.98%及94.76%。

2022年末,公司前十名客户期后回款比例中,长源科技股份有限公司、Vestel Elektronik Sanayive Ticaret A.S.、深圳圣斯尔电子技术有限公司、北京华孚聚能科技有限公司的期后回款比例分别仅有24.1%、19.93%、30.74%及32.07%。

共2页 [1] [2] 下一页