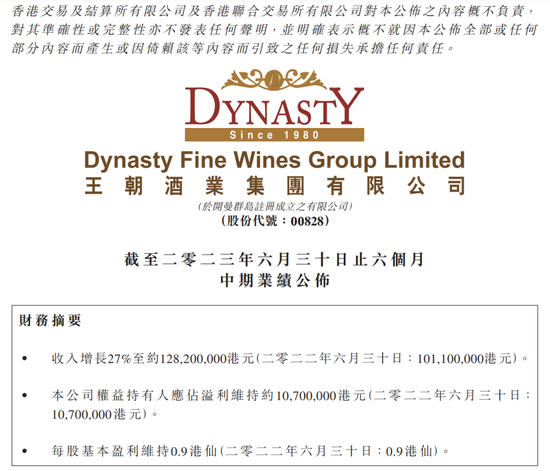

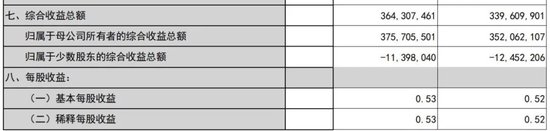

|

������Դ�����ʽ��ڱ�

������������Ϊ�������Ѿ�“��������”֮һ��������ҵ��������������Ŀ������������Ե��ӡ�

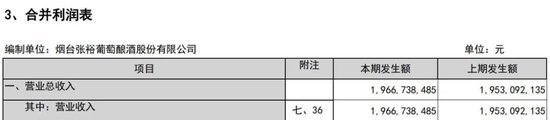

�������գ�������ҵ�������걨�����ڹ�˾����ͬ������27%��1.28�ڸ�Ԫ����ĸ������Ϊ1071.2���Ԫ����������1���Ԫ��

������ҵ�����ǵ�ͬʱ��������ҵ���۳ɱ������Ӹ�Ϊ���ۡ�

���������ɱ�����56%

�������գ�������ҵ�������걨�����ڹ�˾����ͬ������27%��1.28�ڸ�Ԫ����ĸ������Ϊ1071.2���Ԫ����������1���Ԫ��

����̸���������ǵ�ԭ��˾��ʾ��Ҫ������������������Ļָ�����Ʒ�����ָ��������ж˾Ʋ�Ʒ���ǽ�Ϊ���ԡ�

���������ϰ��꣬������ҵ���Ѿ�����Ϊ500��ƿ����ȥ��ͬ�ڵ�Լ390��ƿ����������������Զ����2021��ͬ�ڵ�690��ƿ��

�����������ǵı���Ҳ�벻�����۳ɱ������ӡ�

�����ϰ���������ҵ��Ʒ���۳ɱ�Ϊ8095.6���Ԫ��ͬ������33.84%����Ҫ��ԭ�������Ѻ�����֭�ɹ��۸��������¡�

������ҲӰ�쵽�˹�˾ë����ˮƽ���ϰ��꣬������ҵ����ë�����»�3���ٷֵ���37%��

�����Ӳ�Ʒ�ṹ���������Ѿ�����Ϊ6166.7���Ԫ��ռӪ�յı��ؽ�ȥ��ͬ������2.9���ٷֵ���48.11%������ë����ȴ��ȥ��ͬ�ڵ�35%����31%����ë����ˮƽ�ϸߵİ����Ѿ�����Ϊ6197.9���Ԫ��ռ��48.36%���½�3.6���ٷֵ㣬��Ʒ�ṹ�ı䶯ҲӰ���˹�˾����ë����

�������⣬�������ڣ����ƹ㼰��濪֧ͬ�����ǣ�������ҵ�ķ����ɱ�ͬ������56.15%��2371.1���Ԫ���ⲿ�ֳɱ�ռ��˾�����18%����ȥ��Ϊ15%��

����ֵ��ע����ǣ�����2023�꣬�й����Ѿ���ҵ���ڵ��ǻ����ݼ��߲���ȫͳ�ƣ���12�����Ѿ�������ҵ�У��ϰ���ʵ��ӯ���Ľ���4�ҡ�

�������У���Ϊ��˾“�϶���”����ԣA�Դ��ڶ���ʽ���ȣ��ϰ���ʵ��Ӫ��19.67��Ԫ��ͬ������0.7%��ʵ�ֹ�ĸ������3.64��Ԫ��ͬ������1.43%��

���������������

����������ʾ��������ҵ��Ӫ���Ѿơ������ء����ݾƵȣ�2005����������Ͻ��������У���һ������ԣ�����Dz���Ϊ�ҹ����Ѿ�ҵ��“��������”��

������������2011�꣬�ܽ������ѾƳ���������ĸﵼ�»�����Ҫ�г������½���Ӱ�죬������ҵ��ӯ��ˮƽֱ���½������ĸ��������ӯת������2010���1.59�ڸ�Ԫ������2011���-0.04�ڸ�Ԫ���»���102%���˺�˾�㿪ʼ��������“����֮·”�� ��2ҳ [1] [2] ��һҳ

|