|

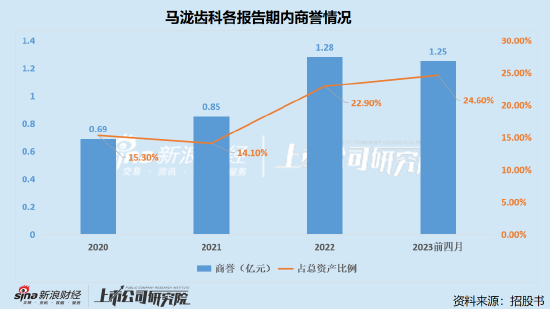

������Ҫ��ע���ǣ���������ݿƽ���������������������ս���չ������ȷ�ϲ����˴����������й�����ʾ������2020�ꡢ2021�ꡢ2022�꼰2023��4��30�գ���˾�����ֱ�Ϊ6900��Ԫ��8470��Ԫ��1.28��Ԫ�Լ�1.25��Ԫ���ֱ�ռͬ�����ʲ��ı���Ϊ15.3%��14.1%��22.9%��24.6%���������������ơ�Ŀǰ��˾��δ���������й���ֵ������

�����ݱ�ǰͻ���չ���������Ȩ �ֽ����Ż�����������Ǯ��

��������ݿ���2023��7��10������ҽԺ�������йɶ�����һ��Ͷ��Э�飬ȷ����809��Ԫ�Ժ��ҽԺ�������ʣ�������ɶ�������ѧ����������������˾�����¼��“������ѧ”����743��Ԫ�ļ۸��չ����ҽԺ16.5%�Ĺ�Ȩ��

����������ʾ�����ҽԺ����Ҫҵ���ǾͲ��Ƽ������ṩר��ҽ�Ʒ���������ݿƵ�ҵ��Χ������������2022��12��31�գ����ҽԺ��������ԼΪ1760��Ԫ������˰ǰ����Լ�����1690��Ԫ��

�������ݸ۽������й����4.04��2��������4.04��4��������������������ʦ�����������Է���������ھ������Ŀ֮�������������չ���ͬ���չ������չ�֮�κ�ҵ�������˾ǰ�����������ÿ��֮ҵ�����ʲ���ծ����

����������ݿ���Ŀ�깫˾����ʷ������������ã���ȡ����ƺ��ҽԺ�ľ���˲������ϲ�ʵ�ʿ���Ϊ�������������������¶���й�����ʾ���۽��������蹫˾������⡣

����ֵ�ù�ע���ǣ����ҽԺ��ʵ����Ϊ������ѧ���ù�˾Ϊ����ݿƵĹ��������й�����ʾ��������ѧ������ݿ�ʵ������������ż���ڳ���41.07%�Ĺ�Ȩ������ͬʱ��������ݿƵķ�ִ�ж��£�������ݿ�ʵ��������������2020��11�µ��α�����ѧ���³���ʵ������������һ���ˣ�ȴ������ù�˾����ʷ��������Ϊ�����������¶����������Ϊ���⡣

�������⣬������ѧ��������ݿƵ����ͻ�֮һ��ͬʱҲ��2022������Ӧ��֮һ�������������ҵ����������������ݿƴ�Ӧ���˿���Դ�ڹ�����������Զ���ڵ�����Ӧ�տ��

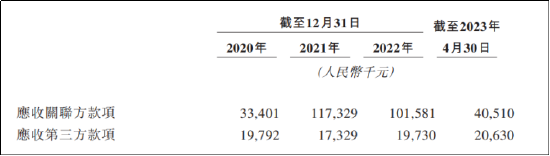

����2020�ꡢ2021�ꡢ2022���Լ�2023��ǰ�ĸ��£���˾���Թ�������Ӧ���˿�ռ��Ӫ�յı����ֱ�ԼΪ10.34%��29.32%��21.07%��27.89%��

������Դ����˾�й���

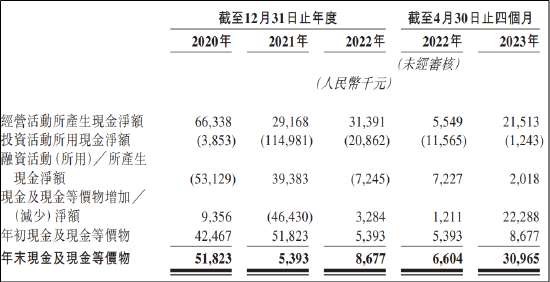

�������ֽ�����������������ݿƽ������������ڵ���������Ż�����Ӫ��������ֽ����������������̬�ƣ�2023����ǽ���4����ʱ������2151.3��Ԫ�ľ�Ӫ���ֽ�����Ȼ��������ͼ���Կ����������ľ�Ӫ���ֽ���ʵ������Ҫ��Դ�ڹ�����Ӧ���˿�ļ��٣���������Ӧ���˿����ڳ������ӡ�

������Դ����˾�й���

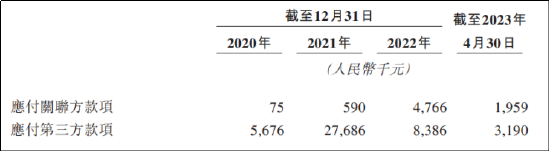

������Ӧ�أ��������ڣ�����ݿ�Ӧ���������Ŀ��������������2020���7.5��Ԫ����2022���476.6��Ԫ����Ӧ���������Ŀ���������½����ơ�

������Դ����˾�й���

��Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ����� ��2ҳ ��һҳ [1] [2]

|