|

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ��

����8��21�գ�����������˾����ƣ���˾��Ӫ��ҵChenqi Technology Limited���������У�����2023��8��18��������������ݽ���IPO���롣��������ͨ��ȫ���ӹ�˾��¡Ͷ������˾��ӳ�����������Լ19.89%Ȩ�档

���������������⣬����������Ҫ�ɶ���������Ѷ���ֹ�18.41%����������ҵ���ֹ�15.31%���������й������ţ��ֹ�5.68%����С�����У��ֹ�5.34%���ȡ�

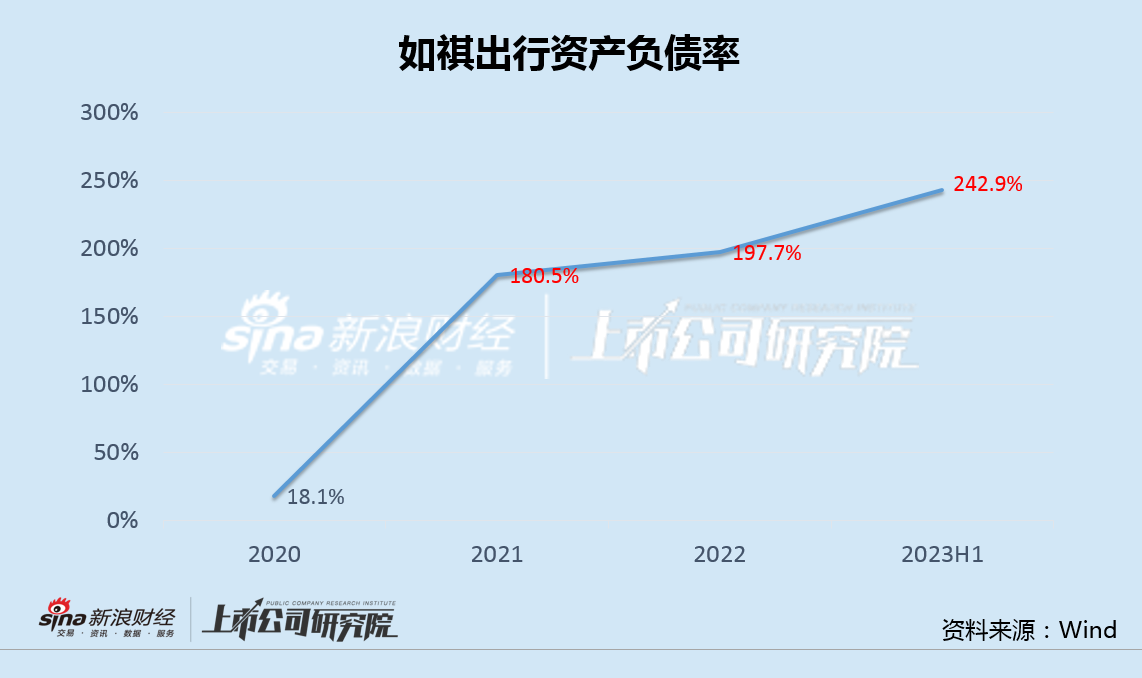

������2019�����������������������ʱ�������������Σ����ڼ��ҵ��г������±��Ȳ�����Ǯ����ռ�ݶ���¹�˾��������ʲ���ծ����ծ�ʲ������������������Ѹߴ�243%��Ѱ������������ü�ޡ�

��������Ҫ���ǣ�����ҵ���濴���������Լ�������ѳ��ֹ�ʣ�������ڹ㶫������������˵�����ɴ��������δ����ҵ����ʡ����չ���Ѷȡ�����Ϊ�������м�������ĵڶ���������Robotaxi�Զ���ʻҵ��Ҳ��������ҵģʽ�������Լ��εε�ǿ�����ֵĶ�����ս��

�������������20�� �����������ʲ���ծ

�������������ɹ������ź���Ѷ��2019��6�����Ϸ����������ʽ���ߣ�ҵ�dz��з������������̬���������顣���У����з���ҵ��չ��ΪѸ�١�

�����й�����ʾ��2020��-2022�꣬�������еij��з����¾���Ծ�˿���33.81��������120.38��������Լ����������1670������6600�����з�������4.89��Ԫ����17.96��Ԫ�������������ʴ�92%��

�������ͬʱ����˾��һ�ڼ��Ӫҵ����Ҳ��4.04��Ԫ����13.68��Ԫ�������ϰ���ﵽ9.13��Ԫ��

����Ȼ������Ϊ�����ľ�Ӫ���ݱ���ȴ�ǹ�˾Ϊ�˸����ľ���ۡ�2020��-2022�꣬�������о�����ֱ�Ϊ-2.99��Ԫ��-6.85��Ԫ��-6.27��Ԫ�������ϰ��꣬�������о�����Ϊ-3.45��Ԫ�������ͬ�ȼ�������

�������ܹ�˾ë���ʴ�2020���ڵ�-22.83%������2023���ϰ����-7.75%��������ҵ���ģ���������������������ʱ���ڵ��ۼƿ�����Ըߴ�20��Ԫ��

�����������г�����“ʧѪ”��Ȼ��Ҫ��ͣ“��Ѫ”��

����2022��4�£���������������ɳ���10��Ԫ��A�����ʣ��ɹ���������Ͷ��С�����С���Զ֪�С�SPARX����ʢ���ޡ����ݲ�Ͷ���š��������ü��š������ʱ��Ȼ�����Ͷ��

����һ����2023��6�£���˾�ٴ��������8.42��Ԫ��B�����ʣ���Ҳ�ǹ��ڳ�����ҵ��2023���ɵ��ױ����ʡ�

��������ʹ�ֵ�B�֣��������й�ֵ��10��Ԫ���ӵ�53.6��Ԫ�������ʱ��������Լ20��Ԫ�����ڼ乫˾�Ŀ������¡�

����Ȼ�������㲻�϶������ʣ���˾��Ȼ�ʲ���ծ��Wind������ʾ�����������ʲ���ծ�ʴ�2020���18.1%����������2023�����У��Ѹߴ�243%��

��������2023��ĩ���������������ֽ��4�ڣ����ڽ��ȴ�ߴ�12�ڡ� ��2ҳ [1] [2] ��һҳ

|