ЎЎЎЎЦөөГЧўТвөДКЗЈ¬№«ЛҫөДПъКЫ·СУГВКФ¶і¬Н¬РРЎЈХР№ЙКйПФКҫЈ¬№«ЛҫөДПъКЫ·СВКОӘ25%ЧуУТЈ¬¶шРРТөҫщЦөФЪ13%ЦБ16%өДЛ®ЖҪЎЈ

АҙФҙЈә№«ёж

ЎЎЎЎЧЫЙПЈ¬ДҪЛј№Й·ЭөДІЖОсКэҫЭ№эУЪУЕРгЈ¬ЗТТмУЪН¬РРЎЈИ»¶шЈ¬ДҪЛјФ¶і¬Н¬РРөДКэҫЭұіәуКЗұ»ЦёС№»хЎЈ

ЎЎЎЎДјН¶ПоДҝСУ»әҫӯПъЙМС№»хС№І»¶ҜЈҝДҪЛј№Й·ЭөДЗюөАЦ®А§

ЎЎЎЎНЁіЈ¶шСФЈ¬ҫӯПъЙМС№»хУРТФПВјёЦЦ·ҪКҪЈәөЪТ»ЦЦЈ¬С№БҰКҪС№»хЈ¬јҙі§јТАыУГЖдКРіЎөШО»Ј¬НЁ№эЙиЦГПа№ШМхҝоМхјюЈ¬С№ЖИПВУОҫӯПъЙМДГ»хЈ»өЪ¶юЦЦЈ¬АыТжАҰ°уКҪС№»хЈ¬НЁ№э№ЙИЁ»тәПН¬№ШПөҪшРРПа№ШАыТжАҰ°уЈ¬ТФҙпөҪПВУОС№»хДҝұкЎЈ

ЎЎЎЎДҪЛј№Й·Эҫҝҫ№УРГ»УРС№»хәЫјЈДШЈҝ

ЎЎЎЎКЧПИЈ¬ФЪЙПКРЖЪјдЈ¬ДҪЛј№Й·Эұ»ҫӯПъЙМҫЩұЁС№»хЎЈ

ЎЎЎЎ2021Дк8ФВ17ИХЈ¬әюұұПеСфҫӯПъЙМЦЈёХФЪ“геЗе·зјТҫУ”ОўРЕ№«ЦЪәЕЖҪМЁЙП·ўІјОДХВЈ¬КөГыҫЩұЁДҪЛјЙжПУНөЛ°ЎЈОДХВіЖЈ¬ЧФјәЦ®З°КЗДҪЛјҪЎҝөЛҜГЯ№Й·ЭУРПЮ№«ЛҫЈЁФӯДҪЛјЗЮҫЯ№«ЛҫЈ©ПеСфКРБ¬РшҙъАнБЛ13ДкөДЧЬҫӯПъЙМЎЈ“2020Дк10ФВіхЈ¬ДҪЛј№«ЛҫТтЙПКРРиТӘЈ¬І»№ЛКРіЎРРЗйј°ОТөДҫӯјГіРКЬДЬБҰЈ¬ЗҝЖИОТФЩҝӘ2000ЖҪ·ҪГЧөДРВөкЎЈ”ЛыіЖТтОЮБҰВъЧ㹫ЛҫёГТӘЗуЈ¬Ждұ»ЦХЦ№БЛҙъАнИЁЎЈіэЗҝЖИҝӘРВөкНвЈ¬ёГҫӯПъЙМ»№ЦёіцДҪЛјҙтҝоәуІ»ёшУи·ў»хЎў№ШНЈөкГжХЛ»§ЎўГҝДкТӘЗуҪЙДЙКэНтөҪК®Нт·ЈҝоЎўОҘ№жФЪЛыөДҙъАн·¶О§ДЪФцјУН¬Т»ПөБРІъЖ·ҫӯПъЙМөИОКМвЎЈ

ЎЎЎЎЖдҙОЈ¬№«ЛҫНё№э№ЙИЁ°у¶ЁҝН»§ФцјУТөјЁЎЈ

ЎЎЎЎ2020Дк12ФВЈ¬Е·ЕЙН¶ЧКНЁ№э¶ФДҪЛј№Й·ЭФцЧКЈ¬јдҪУіЦУРБЛДҪЛј№Й·Э1.5%өД№Й·ЭЎЈЧФҙЛЈ¬Е·ЕЙИл№ЙДҪЛјәуЈ¬ЖдУлДҪЛј№Й·ЭөДҪ»ТЧІ»¶ПјУҙуЈ¬ЗТФҫЙэОӘ№«ЛҫөЪТ»ҙуҝН»§ЎЈ

ЎЎЎЎ2019ДкЦБ2021ДкЈ¬№«Лҫ¶ФЕ·ЕЙјТҫУөДПъКЫКөПЦҝмЛЩФціӨЈ¬КХИлҪр¶о·ЦұрОӘ6288.15НтФӘЎў 2.88ТЪФӘәН 5.28ТЪФӘЈ¬ХјУӘТөКХИлөДұИАэ·ЦұрОӘ1.63%Ўў 6.47%әН 8.15%ЎЈ2022ДкЈ¬№«ЛҫУлЕ·ЕЙПъКЫ¶оҪшТ»ІҪА©ҙуЦБ6.67ТЪФӘЈ¬КХИлХјұИёЯҙп11.48%ЎЈ

АҙФҙЈә№«ёж

ЎЎЎЎРиТӘЧўТвөДКЗЈ¬ХвЦЦ№ЙИЁАыТжКҪАҰ°уПъКЫЈ¬ҫҜМиАыТжКдЛНЎЈХР№ЙКйПФКҫЈ¬№«ЛҫУлЕ·ЕЙөДГ«АыВКПФЦшөНУЪЖдЛыН¬РРЎЈХвЦЦГчПФјЫёсЗгРұөДКЗ·сЙжПУАыТжКдЛНЈҝ¶ФҙЛЈ¬ДҪЛј№Й·ЭФтИПОӘЈә“Е·ЕЙПө№ъДЪЙПКР№«ЛҫЈ¬ІЖОсЧҙҝцБјәГЗТ№жДЈІЙ№әЈ¬ОТЛҫёшУиЖдТ»¶ЁөДјЫёсУЕ»ЭәНРЕУГХЛЖЪЈ¬ҫЯУРәПАнРФЈ»Хл¶ФҙЛАа·З·Ё¶Ё№ШБӘҪ»ТЧЈ¬№«ЛҫСПёсІОХХ№ШБӘҪ»ТЧПа№Ш№ж¶ЁҙУСПВДРРБЛРЕПўЕыВ¶ТеОсЈ¬ұЈХП№«Лҫј°№Й¶«өДәП·ЁИЁТжЈ¬І»ҙжФЪАыТжКдЛНЗйРОЎЈ№«Лҫ¶ФЕ·ЕЙөДПъКЫІъЖ·Г«АыВК¶ФұИЖдЛыҝН»§ҪПөНЈ¬ө«УЪ№«ЛҫИФУРУҜАыЈ¬ИГАы»»ПъБҝЈ¬ЙМТөВЯјӯәПАнЎЈ”

АҙФҙЈә№«ёж

ЎЎЎЎЙПКРәуЈ¬ТөјЁБўВнҙуұдБіЈ¬ФтФцЛЩФ¶ВдәуУЪН¬РРЎЈЙПКРәуЈ¬2022ДкЈ¬ГО°ЩәПЎў№ЛјТјТҫУЎўПІБЩГЕУлДҪЛј№Й·ЭөДУӘКХФцЛЩ·ЦұрОӘ-1.5%Ўў-1.81%Ўў0.86%Ўў-10.31%ЎЈ

ЎЎЎЎДҪЛј№Й·ЭЙПКРЗ°әуЈ¬ТөјЁ·ҙІоИзҙЛЦ®ҙуЈ¬өюјУ№«ЛҫҙЛҙОСУ»әДјН¶ПоДҝЈ¬ХвұіәуУЦХЫЙдіцДҪЛј№Й·ЭәОЦЦТюУЗЈҝПа№ШҫӯПъЙМДюҝЙҫЩұЁТІІ»ЕдәПС№»хЈ¬ДҪЛј№Й·ЭөДҙ«НіЗюөАДЈКҪКЗ·сФвКЬМфХҪЈҝДҪЛј№Й·Э»тФвУцЗюөАЦ®А§Ј¬Т»·ҪГжЈ¬РРТөХыМеФціӨіРС№ПВЈ¬Па№ШҫӯПъЙМЗюөАКЗ·сҝЙіЦРшРФЈҝБнТ»·ҪГжЈ¬№«ЛҫРВРЛПЯЙПЗюөА·ўБҰГчПФІ»ЧгЎЈ

ЎЎЎЎКЬЗ°ЖЪөШІъПъКЫПВРРөИ¶аТтЛШИЕ¶ҜЈ¬јТҫУПы·СРиЗуХыМеЛдУРОВәНёҙЛХө«ИФИхУЪХыМеЙзБгЎЈҫЭ№ъјТНіјЖҫЦКэҫЭПФКҫЈ¬5ФВјТҫЯАаЎўјТУГөзЖчәНТфПсЖчІДАаЎўҪЁЦюј°Ч°дкІДБПАаөДЙзБгФцЛЩ·ЦұрОӘ5%Ўў0.1%Ўў-14.6%Ј¬¶ш5ФВЙз»бПы·СЖ·БгКЫЧЬ¶оН¬ұИФціӨ12.7%ЎЈ1-5ФВјТҫЯАаЎўјТУГөзЖчәНТфПсЖчІДАаЎўҪЁЦюј°Ч°дкІДБПАаөДАЫјЖЙзБгФцЛЩ·ЦұрОӘ4.5%Ўў-0.2%Ўў-6.6%Ј¬¶ш1-5ФВЙз»бПы·СЖ·БгКЫЧЬ¶оН¬ұИФціӨ9.3%ЎЈ

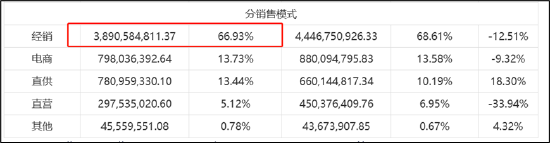

ЎЎЎЎДҝЗ°Ј¬ДҪЛј№Й·ЭИФИ»ТФҫӯПъЙМЗюөАОӘЦчЈ¬Па№ШКХИлХјұИО¬іЦФЪЖЯіЙЙППВЎЈФЪХвЦЦРРТөҙуұіҫ°ПВЈ¬ДҪЛј№Й·ЭТФҫӯПъЙМОӘЦчөДЙМТөДЈКҪКЗ·сФвКЬМфХҪЈҝ

АҙФҙЈә№«ёж

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ДҪЛј№Й·ЭөДПЯЙПЗюөА·ўБҰЛЖәхУЦИхУЪН¬РРЎЈ2022ДкЈ¬ПІБЩГЕУлГО°ЩәППФКҫЗюөАПъКЫ¶оФцЛЩҫщі¬№э30%Ј¬¶шДҪЛј№Й·ЭІ»Йэ·ҙҪөЈ¬Н¬ұИПВ»¬Ҫь10%ЎЈ

ЎЎЎЎҙЛНвЈ¬ҫәЖ·ПЯЙПЗюөА·ўБҰН»іцЎЈҫЭБЛҪвЈ¬ҪсДк618»о¶ҜЈЁ5ФВ23ИХ-6ФВ20ИХЈ©ЖЪјдЈ¬ПІБЩГЕИ«НшПъКЫ¶оҪь10ТЪФӘЈ¬ІхБӘМмГЁЎўҫ©¶«Ўў¶¶ТфЎўЛХДюЎўОЁЖ·»бөИ¶аЖҪМЁҙІөжАаДҝЧЬПъБҝTOP 1ЎЈЖдЦРЈ¬ПІБЩГЕФЪҫ©¶«ЖҪМЁПъКЫН¬ұИФціӨ123%Ўў¶¶ТфЗюөАПъКЫН¬ұИФціӨ251%Ј¬ҫщіКұ¬·ўКҪФціӨЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә РВАЛЦӨИҜ ОД/ПДіж№ӨЧчКТіцЖ·

№І2Ті ЙПТ»Ті [1] [2]