|

ЎЎЎЎ“Іўұн”З§ТЪХ®Ос

ЎЎЎЎ¶ФУЪКАГҜјҜНЕІ№·ўөД2·ЭДк¶ИІЖұЁЈ¬әЛКэКҰёшіцБЛ“ОЮ·ЁұнКҫТвјы”өДҪбВЫЈ¬¶ФУЪЦРЖЪұЁёжФтіЖ“ОЮ·Ё·ўұнҪбВЫ”ЎЈТАҫЭКЗЈ¬ДҝЗ°КАГҜИФГжБЩҪПҙуөДХ®ОсС№БҰЈ¬ТФј°Т»ұКРЕНРИЪЧКПа№ШКВПоАыПўҝӘЦ§ОЮ·ЁГчИ·УЪәОКұЧціцЎЈ

ЎЎЎЎПИҝҙКАГҜөДХ®ОсЗйҝцЈ¬ҪШЦ№2022ДкД©Ј¬КАГҜјҜНЕөДЧЬУРПўёәХ®әПјЖОӘ2740.07ТЪФӘЈ¬ҪП2021ДкД©өД2317.59ТЪФӘФціӨ18.2%Ј¬¶ш2021ДкөДЧЬҪиҙыҪП2020ДкөД1Ј¬451.43ТЪФӘФціӨБЛҪ«Ҫь60%ЎЈБҪДкДЪЈ¬КАГҜјҜНЕөДУРПўХ®ОсФціӨБЛ88.78%ЎЈ

ЎЎЎЎУРПўёәХ®ФцјУөДФӯТтЈ¬КАГҜјҜНЕёшіцБЛБҪөгЈ¬Т»КЗ2021Дк·ўРРБЛТ»Р©РВЖұҫЭәН»сөГБЛТ»Р©РВИЪЧКЈ¬¶юКЗХвБҪДкәПЧч»п°йМбФзі·»ШН¶ЧКИЁТжЈ¬өјЦВәПБӘУӘЖуТөІўұнЎЈ

ЎЎЎЎҫЯМеАҙҝҙЈ¬2021ДкКАГҜјҜНЕәПјЖ·ўРР№э19.2ТЪГАФӘөДУЕПИЖұҫЭЈ¬МбИЎ№э6.575ТЪГАФӘј°51.285ТЪёЫФӘөДТшНЕҙыҝо¶о¶ИЈ¬ТФј°НЁ№эКАГҜ·юОс·ўРРұҫҪрЧЬ¶оОӘ31.10ТЪёЫФӘөДҝЙЧӘ»»Х®ИҜЎЈЖЪјдЈ¬»Ш№әБЛ8.20ТЪГАФӘөДУЕПИЖұҫЭЈ¬іҘ»№БЛТшНЕҙыҝо4.76ТЪГАФӘј°41.23ТЪёЫФӘЎЈ

ЎЎЎЎјтөҘјЖЛгЈ¬КАГҜјҜНЕУЪ2021ДкФцјУөДУРПўҪиҙыҫ»¶оУҰОӘ12.815ТЪГАФӘТФј°41.155ТЪёЫФӘЎЈХвР©әПјЖЧо¶аУҰёГІ»і¬135ТЪФӘИЛГсұТЎЈ

ЎЎЎЎ¶шХвБҪДкАпЈ¬КАГҜјҜНЕФцјУөДУРПўёәХ®ОӘ1289ТЪФӘЈ¬ТІҫНКЗЛөЈ¬УРФј1154ТЪФӘКЗЛщОҪөДәПЧч»п°йМбФзі·»ШН¶ЧКИЁТж¶шФцјУөДЎЈЦөөГТ»МбөДКЗЈ¬2021ДкөЧЈ¬ИрТшөДұЁёжФш№АЛгЈ¬КАГҜјҜНЕөДұнНвёәХ®ФјОӘ1200ТЪФӘЎЈ

ЎЎЎЎ2022ДкД©Ј¬КАГҜјҜНЕ2740.07ТЪФӘөДУРПўёәХ®ЦРЈ¬УР1748.44ТЪФӘРиФЪТ»ДкДЪіҘ»№Ј¬№«ЛҫКЦН·ЧКҪрОӘ337.72ТЪФӘЈ¬ЖдЦР171.90ТЪФӘОӘја№ЬЧКҪрЎЈЖЪД©№«ЛҫөДҫ»ёәХ®ВКёЯҙп302.2%Ј¬ПЦҪр¶МХ®ұИҪцОӘ0.03ЎЈ

ЎЎЎЎҪШЦ№2022ДкД©Ј¬КАГҜјҜНЕОҙИзЖЪіҘ»№өДҪиҙы№ІјЖ872ТЪФӘЈ¬ЦұЦБІЖұЁ·ўІјИХЖЪЈ¬КАГҜјҜНЕОҙИзЖЪіҘ»№өДҪиҙыТСҫӯҙпөҪБЛ1Ј¬211ТЪФӘЎЈ

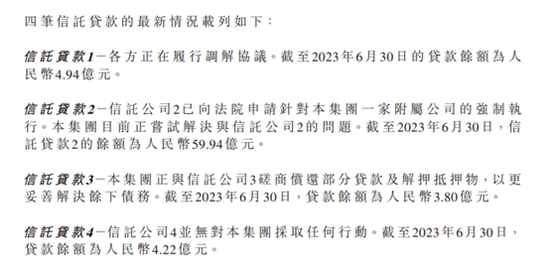

ЎЎЎЎәЛКэКҰМбөҪөДРЕНРҙыҝоЈ¬ФтКЗКАГҜјҜНЕУлЦРРЕРЕНРЦ®јдөДТ»ұКИЪЧКЎЈ2018Дк4ФВЈ¬КАГҜОӘҝӘ·ўЙоЫЪ“КАГҜЙоёЫ№ъјКЦРРД”ПоДҝЈ¬ПтЦРРЕРЕНР»сИЎ150ТЪФӘөДЧЫәПКЪРЕЈ¬өұДк»сИЎөДЧКҪрОӘ132ТЪФӘЈ¬ЖдЦР49.4ТЪФӘОӘФцЧКҝоЈ¬ЦРРЕРЕНР№ШБӘ№«Лҫ»сөГПоДҝ№«Лҫ30%№ЙИЁЈ»37.6ТЪФӘОӘ№Й¶«ҙыҝоЈ»45ТЪФӘКЗМШ¶ЁЧКІъКХТжИЁҙыҝоЎЈ

ЎЎЎЎ2022Дк3ФВЈ¬КАГҜјҜНЕПтЦРРЕРЕНР»Ш№әБЛПоДҝ№«Лҫ30%өД№ЙИЁЈ¬ЧчјЫ49ТЪФӘЈ¬Іў Ҫ« Па №Ш Ҫр¶оФЪІЖұЁЦРБРОӘҪиҙыЎЈТтҙЛЈ¬КАГҜјҜНЕУЪ2022ДкД©И·ИПУҰјЖАыПўІҰұё17ТЪФӘЎЈ

ЎЎЎЎәЛКэКҰОЮ·ЁЦӨКөЦРРЕРЕНРіцЧКөДКөЦКЈ¬ТІОЮ·Ё»сөГЧг№»ККөұөДЙујЖЦӨҫЭЈ¬ЦӨГч17ТЪФӘөДАыПўІҰұёУҰФЪ2022Дк¶И»тХЯ№эНщДк¶ИЧціцЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ИҘДк3ФВЈ¬КАГҜјҜНЕФӯәЛКэКҰВЮұшПМИПОӘКАГҜјҜНЕТюВчТ»Р©РЕНРҙыҝоөДҙжФЪЈ¬Тт¶шФЪҙЗЦ°әҜЦРЈ¬ВЮұшПМТӘЗу¶ФХвР©РЕНРҙыҝоҪшРР¶АБўөчІйЈ¬№«ІјөчІйҪб№ыІўІЙИЎККөұөДІ№ҫИҙлК©ЎЈ

ЎЎЎЎҪсДк6ФВЈ¬КАГҜјҜНЕТСҫӯ№«ІјБЛ4ПоРЕНРИЪЧК°ІЕЕөДөчІйҪб№ыЈ¬ЖдИПОӘ№«ЛҫҫЯұёәПАнөДЙМТөАнУЙК№УГРЕНР°ІЕЕЈ¬Н¬КұРЕНР°ІЕЕЛщөГҝоПоЧоЦХ»ШІҰЦБ№«ЛҫЈ¬ІўУГУЪҝӘ·ўҪЁЙиОпТөПоДҝј°ИХіЈҫӯУӘЎЈ№«ЛҫёЕОЮЧКҪрБчіц»тЕІУГИОәОЧКҪрЦБёцИЛХЛ»§өДЗйҝцЎЈ

АҙФҙЈәөШІъKПЯ №І2Ті ЙПТ»Ті [1] [2]

|