|

���������ļ��ȳ������뼯��ȷ�����Σ���˾�ƣ���Ҫ��ͻ���Ŀ��̱���ɼ��ͻ�ȷ�ϵ�ʱ��ֲ�������ء�

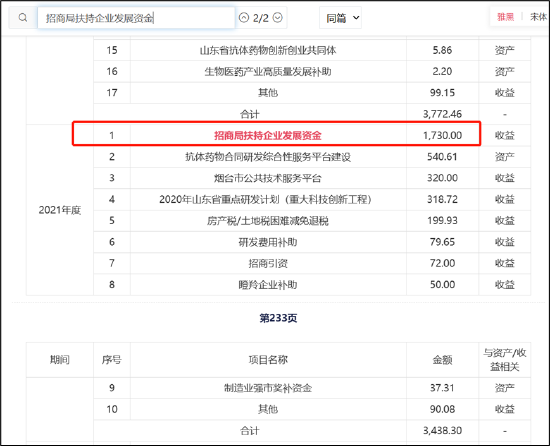

������������˳����ļ��ȼ���ȷ�������������Σ������ڼ�������������������й�����ʾ��2021�꼰2022�꣬�����������ֱ�Ϊ3438.30��Ԫ��3772.46��Ԫ��ռͬ�ھ�����֮�ȷֱ�Ϊ57%��28%��

����2021����ף���������һ�����ַ̾�����ҵ��չ�ʽ𣬽��ߴ�1730��Ԫ���й�����ʾ���˱ʲ�����˾��Ϊ������������صIJ����������̿��ƿ�ָ[2021]198�ţ���˾��2021��12���յ���̨���ü����������������ھֲ��������ڷ�����ҵ��չ�IJ�����

����ֵ��ע����ǣ�������������̨��������ҵ�����������ʱ����빫������ƽ̨���衣���½������϶��Ĵ���ҩ���ɫԭ��ҩ������������߶�ҽ����е����ҽҩ����ҽʳƷ�뱣��ʳƷ��ҽ����Ʒ��ϸ����������Ƶ��������ĺ�ͬ�з�������CRO������ͬ�������������CMO������ͬ�����з�����������CDMO����רҵ����ƽ̨�������ѽ�ƽ̨�����豸�ģ���ƽ̨�豸�����ܶ��20%������������߲�����5000��Ԫ����֧������Ĵ����Բ�Ʒί�о��϶�����̨��ͬ����������CMO�����ͬ�з�����������CDMO���������з���Ͷ�ʹ�ϵ���ṩ����ģ���ί�к�����˫��������Ʒ���״�ʵ�ʽ���ͬ����10%�������������1000��Ԫ��

��Դ������

������Ͷ�ԲԤ�տ������ռ�ʵ�

����Ԥ�տ���ΪCXO��ҵ����������ָ�꣬ij�̶ֳȿ��Է�Ӧ��δ��ҵ���ɳ��ԡ����Ƿ��֣�������2022��Ԥ�տ���ִ���½�̬�ơ�������ʾ��2020����2022�꣬��˾Ԥ�տ���Ӫҵ����֮�ȷֱ�Ϊ49.49%��35.67%��26.5%�����У���˾Ԥ�տ���2021���1.34��Ԫ�½���2022���0.99��Ԫ�������ﵽ26%��

��Դ���й���

�������ڹ�˾Ԥ�տ�������Ϊ�����������˾���ͳƢ�2020����ҷ�����ҩƷע������취����2020�棩����ȫ��֧����ҩ�з����ƽ���ҩ�з����̣���������ط��漰�ٴ������걨Ҫ�������£����ֿͻ���IND��������Ʒ��������3����Ϊ2������������Լ������̣�������ƽ̨���Ż�����չ��������ģЧӦ����������������Ŀִ�����ڵõ���Ϊ���Ե����̣�����������Լ����ִ���������̵�����£�������Ԥ�տ���������ڼӿ죬���յ��¸���ĩԤ�տ����ͬ��ծ���������Ի�����

��������ҵ������ֿ���������ռ�š�CDMO��ҵ���ж�Ҳ�ϸߣ�ҩ��ϵ�ڹ���һ�Ҷ�����˹��ɳ����������ʾ��2021��ҩ�����ҩ�����º�������ռ���й�����ҩCDMO�г��ݶ��ǰ��λ��ռ��Ϊ64.6%��6.4%��5.1%�����Һϼ��г�ռ���ʳ�71%�����������г��ݶ�ֻ��2.3%��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤���� ��2ҳ ��һҳ [1] [2]

|