|

������������2020���2021�꼸ʮ��Ԫ���з����ã���ţ�عɵ��з�Ͷ��Ҳ���ߣ������Ǿ��Խ�����ռӪ�յı�ֵ�������ͼ��������������ͬ�пɱȹ�˾����ţ�عɴ������Ի��㡣

��Դ���й���

���������ǣ�2022�꣬��˾�з���Ա��Ա��н��Ϊ132.6 ��Ԫ����2021�����������࣬����˾2022��ĩ�ļ�����Աֻ������1�ˣ������֤�˱������Թ�˾�Ƿ����ƴ���з����õ����ɡ�

��Դ���й���

�������⣬��ţ�عɽ��з����صķ���ȷ�ϲ��б�Ϊ�������ã�Ҳ˵����˾���з���Ĺ������������������⣬�Ƿ���ϻ����Ĺ涨���д���ȶ����������һ������Ҫ��˾˵���ڿ��ƶ��Ƿ�����ش�ȱʧ���Ƿ��ܹ�ȷ���ָ���ɱ����á�

���������з����ã���ţ�ع�ר�������Ա��ѧ�����Ҳ�������ִ������ԡ��й�����ʾ����ţ�ع�����ר��������1��ʵ������ר����2��������ר����

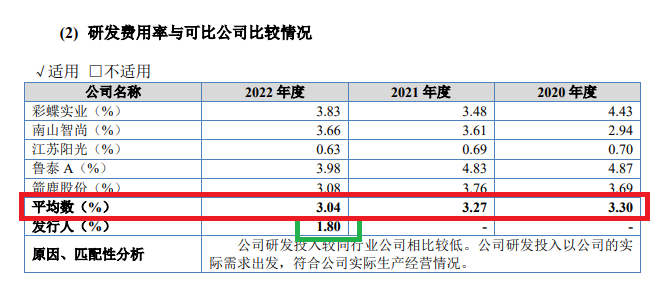

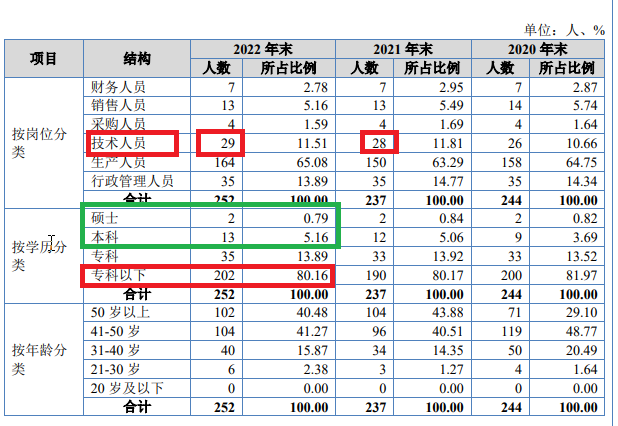

�����й�����ʾ��2022����ĩ����ţ�عɱ��Ƽ�����ѧ������Ա��15����ռ��˾��Ա��������5.95%��ר������ѧ��������ר�ƣ�Ϊ202�ˣ�ռ��80.16%�������ǣ���˾2022����ĩ�м�����Ա 29�ˣ������֪����������14��Ϊר�Ƽ�����ѧ����

������������������ �й�����©��Ҫ������Ϣ

�������ܹ�˾���������д���֤����ţ�ع����й�����ȴ�Ŵγ������ƿ���Եı�������Ͷ������Ϊ��˾�г���λ�ܸߣ�����������ǿ���繫˾���з�Ͷ����١�����ط���ר��������£���“��Ʒ���¼�������������”��

�������磬��ţ�عɳ�“�ڷ�װ���ϼ���ҵ�ò��������˲�Ʒ���������뷢�����ͬ�������ڷ�֯��ҵ�ڸ߶����죬�Ⱦӹ��ڸߵ���װ���ϵ���ͷ��ҵ��λ���ǹ��ҳIJ���ҵ������Ҫ�ƶ���”������ܲ��Ŷ���һ�����������ɣ�Ҫ��˾�����������֤ȯ�����Ϣ��¶������ɾ�������¶�����Ρ�

�������⣬��ţ�عɼ����֤ȯ����©����Ҫ������������ʾ����ţ�عɼ�����������ڱ�����������Ϣ��¶����ʱ���붦����֯��������δ���г��������ɼ�ܴ�ʩ����ܹ�����ʾ��ֱ��2022 ��ȹɶ���ᣬ��˾�ŶԱ����������ڵĹ����������ϡ�

����Ȼ������ţ�عɼ����֤ȯ���й�����ȴ�ƣ��������ڹ����ڼ�δ�ܵ�������

��Դ���й���

�����������������д���ߣ����֤ȯ�ı�������Ҳ����ɡ�������Ҫó����Ϊ�����������ۼ۸�����ƫ�͵�����£����֤ȯ���н��������ó�����ն˿ͻ����˲飬��ܲ��������Ƿ������

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/���� ��2ҳ ��һҳ [1] [2]

|