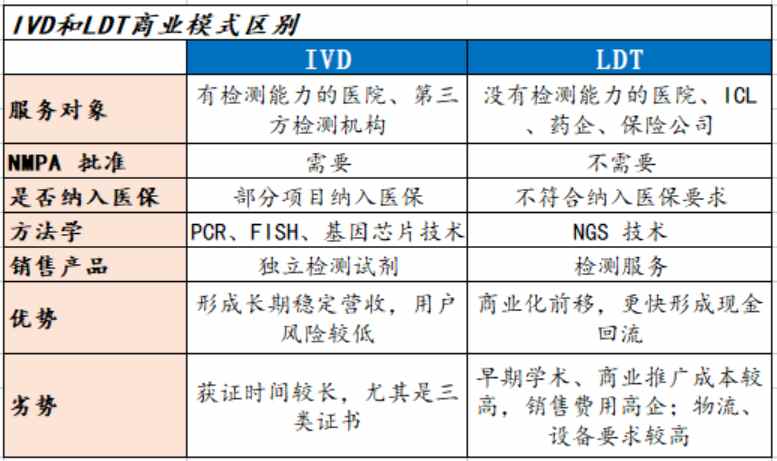

������ͨ�ƾ��˽��LDT(laboratory developed test)����ʵ�����Խ���ⷽ������ʵ�����з�����Լ��������������(IVD)����Ӫ������ڣ���������ϣ�IVD����Ҫ�ͻ��������м��������ҽԺ���������LDT��Ҫ������û����ؼ��������ҽԺ��ICL��ҩ��ȡ�

���������ʵʩ���忴��IVD���ϸ��ܣ��辭��NMPA/FDA�����ܲ�����������LDT�г��ص������ż��ϵͣ�һ�������ʵ�����ڲ�ʹ�ã�������IVD�Լ�һ�����۸��κ���������ʵ���ҡ�

�������⣬�������ڹؼ������ϵIJ�𣬼�IVDʵ��ע���ƣ���LDT�Ƿ�ע��ġ���ȥLDTһֱ���û�����֤�ķ�ʽ������ʵ���Ҹ����Լ������������һЩ�����Լ����Ʊ����з���ʹ�á������Ż����⡢����ICL������¼�����ҵ̬���֣�LDTʹ�÷�Χ�������������������������ͻ��ԭ�м�ܿ�ܡ�

������Ŀǰ��������ҽҩҽ����ϵ��Ϊ���Ƶ�ŷ��Ҳ������֮��Ч�ļ�ܴ�ʩ������FDA��CMS����ܲ��ţ�FDA��LDT���ֵ��·�����ǿ����ܣ���CMS�����������ϣ����ԭ�п����ȥ������⣬�������ʱ�����ڲ��Ĺ����С�

�����ڹ��ڣ��������������ҩ���ۺ�˾����������ί���Ϸ��ġ����ڿ�չҽ�ƻ�����������ʹ����������Լ��Ե㹤����֪ͨ��(���¼��LDT����)���Ե�ҽ�ƻ�������������Э��ҽԺ������ҽԺ�������Ѻ�ҽԺ�����ס�����ҽԺ������һԺ��6��ҽԺ�����Ǽ�2022��9�����������������ʽ�ļ���

�������⣬����2021��3��18�գ�����ҩ�����ʽ�������������ġ�ҽ����е�ල������������Ŀǰ����LDT�ľ�������취����ҩ�ಿ���ƶ�����ζ��LDT��Ʒ����ҩ��ֵļ����Ұ����п�������IVD����Ʒ�˳�LDT�Ρ�

�������Ե�����Ҳ���Է��֣�Ŀǰ�������߹�������ҽ�ƻ�����ʼ���LDTģʽ����ʹ���ߵļ�ܱ�ø��ӿɿأ���һ���̶���Ҳ��������Ϊ�ϲ㽨���ڹ���LDT��IVDת��������ʱ�˳���

������ˣ�δ������LDT����·�������빫��ҽԺ�����������������빫��ҽ�ƻ�����LDT�������Ὣ��Ϊ�г�������һ���ؼ����ء�������һ���ߵ����£�LDT��ҵ�ھ����ʹӴ�ǰ���������������������ҽԺ������BD�����Լ���˾ע������֮��ľ�������Ȼ�����߶�LDT��ҵ�Ϲ����нϴ���������壬ֻ�Ƕ���Ŀǰȱ���ֽ����ķ�������˵��δ�������г�������ѹ�����ɸ���

������2022��Ʊ���������ʹ��������������������������ȻͶ���˴�����Դ���������������裬����Ͷ������Ȳ������� ����������¹ڼ��ҵ����˳�����δ������ĵ�LDTҵ���ܿ���������������ܷ�ʵ���澳��ת���Ǹ�δ֪��������Դ����ͨ�ƾ�APP��

��2 ��һҳ [1] [2] ��1ҳ ��2ҳ