|

后疫情时代的基因检测行业,来自资本与现金流的短期压力与医疗行业的长期属性之间的平衡,成为了每个上市企业都在面临的考验,但对于股价再次跌破1美元的泛生子(GTH.US)来说,显然没有经受住这轮考验。

智通财经了解到,去年11月,泛生子由于在连续30个工作日内收盘价低于每股1美元而受到美国SEC的退市警告。

虽然在今年1月,由于股价有所提高,纳斯达克已确认泛生子重新合规。但在1月26日盘中达到区间最高股价1.23美元后,泛生子的股价再度下滑且4月末至今,泛生子收盘价几乎都处在1美元之下,这或许也会让其再次来到“退市边缘”。

5月15日,泛生子披露了其2022年年报。财报显示,公司当期实现营收6.51亿元(人民币,单位下同),同比增长22.3%。但这次双位数的业绩增长并未挽救泛生子的股价。

陷入“增收不增利”的泥潭

一直以来,泛生子都秉承着LDT+IVD双轨并行的业务布局。2022年,公司之所以实现双位数业绩增长,与其深入新冠检测不无关系。

从业务分布来看,此前体外诊断(IVD)技术和临床实验室自建项目(LDT)都是泛生子的基础业务,并衍生了三大主要业务:癌症诊断监测、癌症早期筛查以及药物研发服务。但在新冠疫情出现后,公司业务结构出现一定变动,在诊断监测业务中,新冠检测的收入占比越来越大。

2022年,支撑泛生子当期营收增长的关键,便来源于“诊断与监测”业务。该项业务在2022年营收增长22.4%,达到6.03亿元,占公司当期总营收比重达到92.6%。LDT服务收入则同比增长60.5%,达到5.42亿元,而其中便包括公司新冠检测业务收入2.50亿元。但随着国内相关政策优化,公司新冠检测业务显然将不可持续。

除了收入端存在可以预见的增速风险外,公司在费用端面临的问题同样严峻,也是导致公司出现增收不增利的主要原因。

数据显示,2022年,泛生子销售费用达到3.65亿元,管理费用达到2.67亿元,二者均连续第三年出现增长。其中,当期销售费用占总营收比重达到56%。

实际上,由于医院或检测机构这些下游市场主体一般只会选择与一家或几家企业合作,企业的渠道能力不可或缺,也必然导致企业会争抢有限的渠道。另一方面,疫情影响了正常的市场运作,也在一定程度上加剧了市场销售门槛。从投入产出比也可以看出,泛生子目前面临的市场竞争压力。

以上也直接导致泛生子在2022年出现进一步的亏损扩大,当期净亏损达到8.11亿元,同比扩大61.3%。

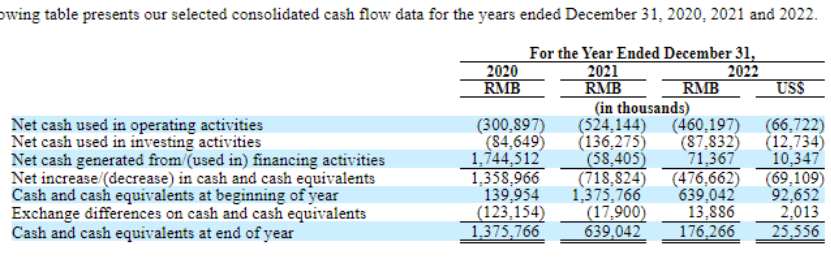

另外,由于当期经营活动现金流净流出了4.6亿元,导致公司现金流情况已十分紧张。从现金和现金等价物上来看,泛生子目前仅有大概1.76亿人民币的储备,也就是说按照目前烧钱的速度,泛生子现金流很快将面临枯竭的窘境。

或将面临更激烈的竞争

通常来说,一家公司面临现金流困境,如果其有较为强劲的业务和发展前景,那走出困境也只是时间问题,但对于泛生子来说,新冠检测业务停摆后,业务收入重心的LDT板块似乎难当大任撑起公司的现金流。

其中存在的一大痛点在于LDT业务存在的政策风险。 共2页 [1] [2] 下一页

|