|

应收账款大幅增加 暗藏坏账风险

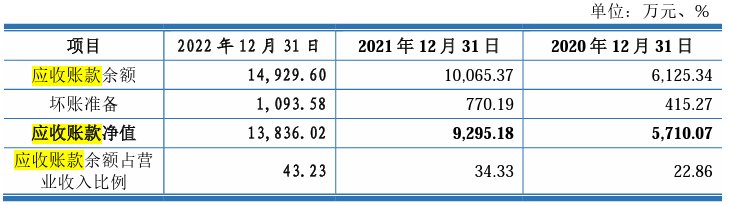

根据招股书披露,大汉软件报告期内的应收账款增速较快,2020—2022年应收账款余额分别0.61亿元、1.00亿元、1.49亿元,同比变动-59.06%、63.93%、49.00%;占营业收入比例分别为22.86%、34.33%、43.23%。

(数据来源:大汉软件招股书上会稿)

除此之外,公司应收账款周转率亦不容乐观,呈现逐年下降趋势。报告期内,公司应收账款周转率分别为4.95次、3.62次、2.76次。

这或说明大汉软件的收款能力不强,可能会有潜在的诉讼风险。同时较低的资金周转率还会影响公司的现金流,公司的收入不能及时转化为现金,可能会导致公司的资金周转困难或者增加借款成本。

对于应收账款的大幅增加,大汉软件解释为公司的销售规模快速增长,且销售回款增速小于收入增速,同时集成商客户比例增加导致应收回款整体周期增加。同时,高额的应收账款也增加了公司的坏账风险,如果客户无法按时还款,公司可能会损失部分应收账款。

存关联交易金额增加风险 或影响经营独立性

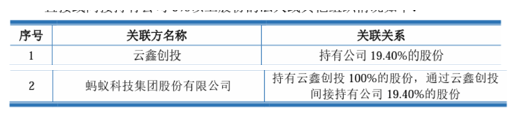

关联交易方面,深交所也对大汉软件进行了大量问询。2019年蚂蚁集团旗下的云鑫创投增资1.41亿元并成为大汉软件的第二大股东,持股比例高达19.40%。

(数据来源:大汉软件招股书上会稿)

报告期内,公司与持有公司 5%以上股份的股东云鑫创投其同一控制下企业支付宝及其主要关联方阿里云等存在关联交易,报告期内关联销售金额分别为2177.35 万元、3024.73 万元和 2526.19 万元,占同期营业收入比例分别为8.13%、10.32%和 7.31%。

目前,大汉软件与支付宝及阿里云的交易在平等、自愿的基础上按照公平、公允和等价有偿的原则进行,交易价格公允。支付宝及阿里云是“互联网+政务服务”领域内领先的集成商,未来公司关联交易金额或存在增加的风险。值得关注的是,若未来关联交易规模进一步提升,或将影响公司的独立性和议价能力,并存在利益冲突和风险暴露的可能性。

来源:新浪财经上市公司研究院 新浪证券 作者:IPO再融资组/Suriya 共2页 上一页 [1] [2]

|