|

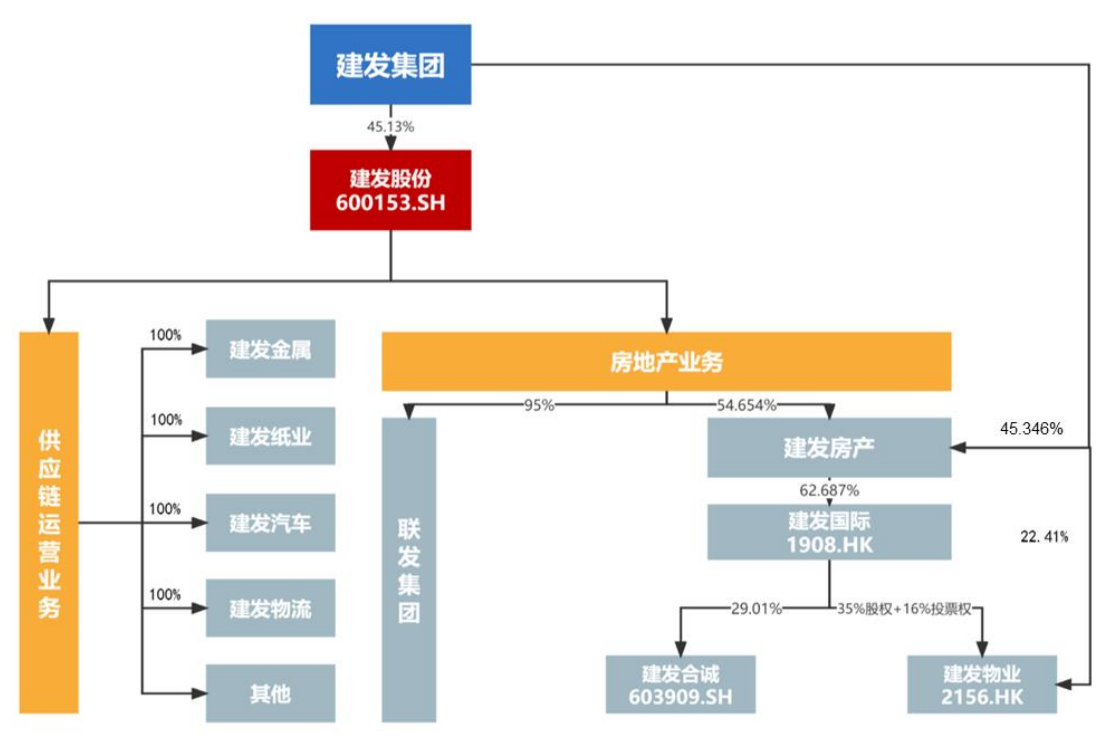

�����Ʊ���ʾ����ֹ2022��ף��������ʹ�ĸ���ʲ�Ϊ316.37��Ԫ��Ӧȫ�������뽨�����ز����Ź�˾�����ڿ۳�����������ռ��45.35%�ɷݺ�һ�����뽨���ɷݵķ��ز�ҵ��ֲ��Ʊ�֮�У�Լ����172��Ԫ��ĸ���ʲ���

��������ֹȥ��ף������ɷݷ��ز�ҵ��ֲ��Ĺ�ĸ���ʲ�Ϊ216.65��Ԫ����ȥ�������Ų����Ĺ�ĸ���ʲ��������뽨�����ʹ��Ĺ�ĸ���ʲ��ӽ���

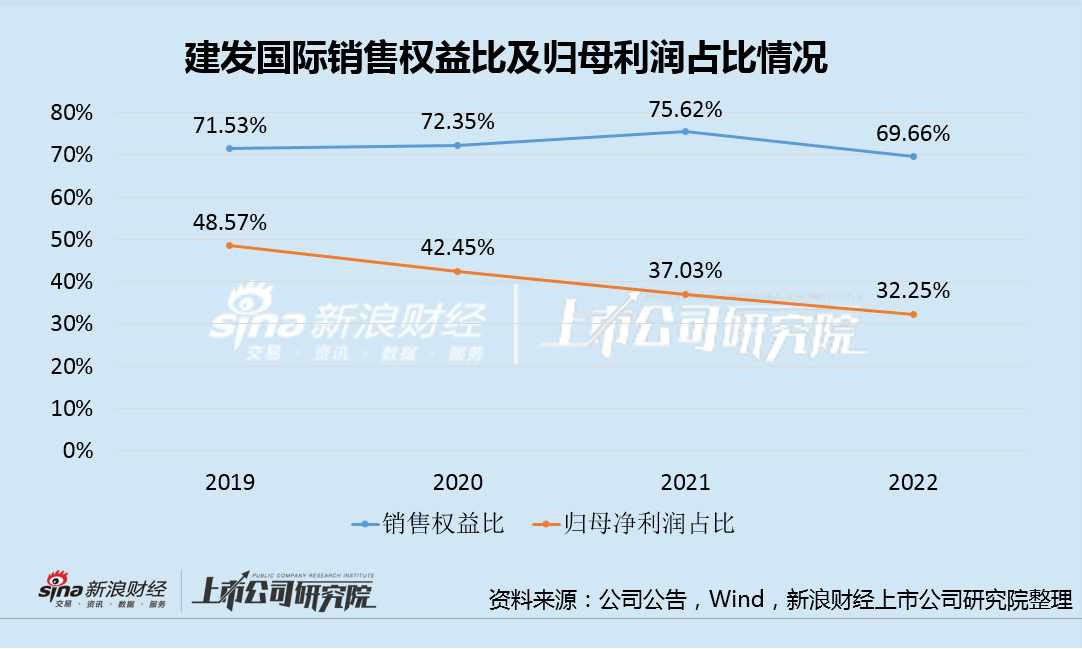

����Ҳ����˵���ڽ����ɷݷ��ز�ҵ��ֲ����棬��Ҫ�н������ز����ż��������š����Ʊ���ʾ������2022��ף��������ŲƱ��������ɶ�Ȩ��ﵽ190.98��Ԫ���������ز����ŵ������ɶ�Ȩ�漴ʹ�ý������ʴ�����������Ҳ�ﵽ477.83��Ԫ���ϼƴﵽԼ669��Ԫ������ڽ����ɷݵز��ֲ�1283.69��Ԫ��Ȩ�棬�����ɶ�Ȩ��ռ�����ٴﵽ��52.11%��

���������ǵ��������ŵijֹɱ�����ʵ���������ɶ�Ȩ��ռ��Ҫ���ߡ����������ʹ���������Ȩ��Ȼ�����70%���ң����Ȩ�ȴ��ڽϴ���롣���⣬2019���������ɷݷ��ز��ֲ��Ĺ�ĸ����ռ��ʵ��Ҳ���ڳ����»��ģ���50%�»���30%���ҵ�ˮƽ��

������ˣ����ǿ��Դ�����������˼������һ�����ڹ�ĸ������ռ�����ĸȨ��Ƚӽ��������ɷݷ��ز��ֲ�������Ȩ��Ȼ����ˮ�֣����ز�ƥ���������ɶ�Ȩ��ı��������������Ȩ��Ȳ�����ˮ�֣��������ɶ�����ռ�����Ի��ߣ�����������ɶ������������ʵծ��������������ʻ����Գ�����ĸ�ɶ���ROEˮƽ��

����Ϊά���������� ������õ�

����2022�꣬�����ɷݷ��ز������۽��2097��Ԫ��ͬ����3.6%�������ӹ�˾�����������۽��1782��Ԫ��ͬ����������1.6%����ҵ����������10��ʵ����Ϯ��

����������Ŀ����ϵͣ�������Ѫ����Զ����������ҵ�ڹ�ģ����ͻ���εIJ�����Ҫ�������ش�����������㣬��˼ӿ���ת��Ϊ������ѡ��֮һ��

��������2022��ĩ���������ش���Ϊ2362.21��ƽ�ף���Ӧ��ֵ 3368.4��Ԫ��������һ���߳��л�ֵռ��Լ70%���������2022�����۶���˵��������㡣Ϊ��ά������������������������õز��ӿ�ȥ������ѭ��������

��������ȫ�����õ�62�ڣ�ȫ�ھ��õؽ��1030��Ԫ���õ�/���۽�����Ϊ49%��һ�����õؽ��ռ��92%���ص����Ϻ������š����������ݵȵػ�ȡ���������Ŀ�������ӹ�˾��������ȫ�ھ��õؽ��814��Ԫ��������ҵ��4��

��������˵��������2022�������г�������Ϊ�����ķ���֮һ�����õؾ��۽�2021�����������ӽ�2��Ԫ/ƽ�ף������Ѿ��ӽ�ȫ������۾��ۡ�

����ƾ�������Ź��ʵĹɶ����ñ������Լ���Ӧ��ó��ҵ�����ת���������ʽ𣬽����ɷݵ������Բ�δ����������ѣ���Ҳ���������������ά�ָ��õ����ȵ�ԭ����2017�������������ɷݵ�ƽ���õ�ǿ�ȣ�Ȩ��ھ��õؽ��/���۽��ߴ�72.54%����ͨ������ת�����۶�ʵ����Ϯ��

����ֵ��ע����ǣ�����2022�����������ȥ��ǰ����Σ�����15%ë���ʵĿ���ҵ��ӯ��ǰ������Σ�û��������������Ĺ�ģ�к��ã�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����¥��/Ф�� ��2ҳ ��һҳ [1] [2]

|