|

来源:新浪财经上市公司研究院 文/夏虫工作室

核心观点:心脉医疗过度依赖主动脉支架类业务的后遗症”似乎开始显现。一方面,公司核心业务毛利率持续下滑,打破“量价齐升”的好局面,开始出现“量升价跌”的情形;另一方面,核心业务市场空间有限,单一依赖或将陷入增长困境。在账面资金富余情况,公司展开巨额定增盖楼,其扩张产能远大于需求。这究竟是激进扩张还是激进圈钱?公司是否妥善考虑了中小股东利益?

近日,心脉医疗公布2022年年报,盈利增收显著下滑。

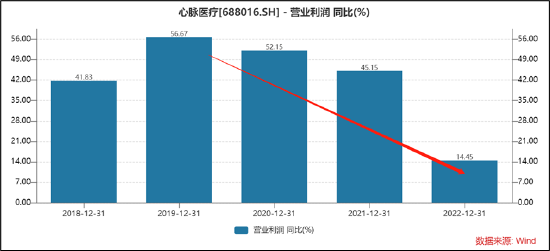

心脉医疗2022年报显示,公司主营收入8.97亿元,同比上升30.95%;归母净利润3.57亿元,同比上升12.99%;扣非净利润3.24亿元,同比上升12.25%。2022年公司的盈利增速显著放缓,营业利润增速由上一年的45.15%下降至14.45%。

值得一提的是,心脉医疗一边巨额定增扩产,一边又巨额分红。2022年,公司每10股派发现金红利23元(含税),预计分配股利为1.66亿元,占当期归母净利润的46.39%。

单一业务增长空间有限?核心业务量升价跌

资料显示,心脉医疗主要从事主动脉及外周血管介入医疗器械研发、生产及销售,其中,主动脉支架业务是公司的核心基本盘。2022年财报显示,公司的主动脉支架类业务收入为7.34亿元,占同期收入之比为82%。

来源:公告

2019 年度、 2020 年度、 2021 年度和 2022 年年度,公司主营业务毛利率分别为 80.05%、79.78%、 78.05%和 75.18%。公司的毛利率呈现出持续下降态势。我们发现,公司的核心业务主动脉出现增量不增价的情形。

从量上看,主动脉支架类销量大幅高于营收。主动脉支架类营收增速由2021年的44.04%放缓至2022年的29.71%;而其销量增速由2021年的40.36%上升至2022年的45.82%。从毛利率看,公司核心产品的毛利率持续下滑。2020年至2022年,公司的主动脉支架类毛利率分别为80.56%、79.63%、76.08%。

来源:公告

以上数据或表明,公司的核心产品打破“量价齐升”的好局面,出现“量升价跌”情形。

根据弗若斯特沙利文分析,我国主动脉腔内介入支架尚处于发展初期,按产品出厂价计算,2021 年中国主动脉腔内介入支架市场规模为24.0 亿元。同时,该报告预计到 2030 年,按产品出厂价计算,中国主动脉腔内介入支架整体市场规模将增长至 43.1 亿元,2021 年至 2030年整体市场的复合年增长率为 6.7%。以上数据表明两点,一是主动脉市场空间有限;二是未来行业增速也将会迅速回落。因此,对心脉医疗而言,如果单一依赖主动脉业务,将会很快陷入增长瓶颈。 共2页 [1] [2] 下一页

|