|

来源:华尔街见闻 陈艳

抖音外卖对美团的影响低于预期,但对本地业务核心基本盘的冲击还是不容小觑。

3月24日晚,美团发布了一份超预期的年报。

2022全年营收2199.55亿元,同比增长22.8%;归母净利润-66.85亿元(相比去年的-236.36亿元亏损明显收窄),同比增长71.6%;非国际准则归母净利润28.27亿元(去年是-155.72亿元),已经转正。

Q4营收为601.29亿元,同比增长21.42%,Q3增速为28.24%;归母净利润为-10.84亿元,同比增长79.91%,Q3增速为112.17%。

不过单季度来看,Q4相比Q3无论是营收还是归母净利润增速都有所放缓。除了疫情带来的影响,市场更关心的是抖音对美团的冲击力。要知道抖音从22年初开始猛攻本地生活,从各种低价团购套餐到外卖业务的试水,业务的高度重合引发市场担忧。见智研究就昨日美团披露的财报细节及本地生活竞争局势再做分析。

“即时配送”是核心壁垒,难以攻破

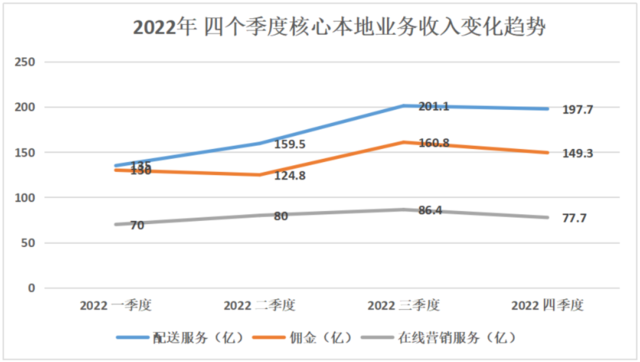

(见智研究自制图)

首先,我们看到美团去年超预期的业绩表现与其核心本地业务,特别是外卖业务的增长有着强关联。特别是在三季度及四季度,与外卖业务相关的配送服务及佣金收入增速非常的快。

餐饮外卖一直都是美团重点专注及布局的业务,也是公司的收入基本盘,这些年来公司加大对算法的研发投入,自主研发的“超脑”即时配送系统有效提升了配送效率,已在即时配送领域构建起核心壁垒。从最新经营状况看,即使去年受到疫情影响较大,与外卖业务相关的即时配送订单量仍然增长14%到了177亿,单用户年均交易笔数已突破40大关,活跃商家数量达930万。

随着公司业务规模快速扩大以及高效运营,履约成本被有效分摊。一方面外卖员能够在单位时间内送出更高的单数,使得配送效率得到提升;另一方面美团通过提高客单价(从17年的41元提升到如今接近50元),使得每单配送成本/每单收入比率呈现快速下降(目前已降至70%以下),成本的下降以及效率的提升均有效地提升了公司的盈利能力。

抖音外卖进展对美团的影响低于预期

而对于市场关心的抖音心动外卖可能会掠夺美团外卖的份额,见智研究认为抖音外卖的进展低于预期,对美团的影响不大。首先,抖音自身拓城进展要比想象中慢,到目前为止仅上线了18个城市,商户数量也远远低于美团,在规模上是无法与美团抗衡。

也是正因为订单规模不够大,单个骑手分配不到足够的订单,导致整体配送成本降不下来。根据券商的计算,假设抖音外卖客单价为70元,佣金率 2.5%,每单配送费5元,配送成本按顺丰同城的10元计算,则抖音外卖单均亏损3.81元,亏损率达56.4%。由此可以看出因为规模不够大加上低抽佣下抖音还是很难覆盖配送成本,UE模型尚未跑通。

抖音对到店的冲击不容忽视

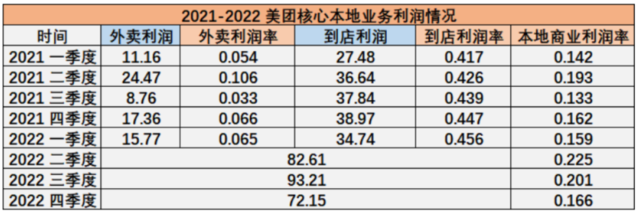

不过相比配送服务及佣金收入的快速增长,美团代表流量分发及推广能力的在线营销收入(广告类收入,主要来自到店类业务)在Q4为77.4亿元,同比下降4.8%。原因无非在于两点,疫情的扰乱及抖音的搅局。见智研究认为站在当下,疫情的影响已经可以不做考虑,抖音的搅局是我们重点需要关注的部分。尽管去年受到宏观经济的影响,商家在营销和广告上的支出恢复仍需要时间,但是抖音在广告上的掠夺已经可以初见端倪。要知道到店类业务正是美团的利润基本盘,而抖音的搅局便是对美团利润基本盘直接的冲击。

(见智研究自制图)

拆分来看,到店包括到餐、到综(主要包括休闲娱乐、医美、美容美发、婚庆、宠物等)及酒旅。从到餐看来,正如见智研究在之前的文章《抖音对美团虎口夺食》中所言,在疫情期间,商家由于自身营销状况不佳,所以通过以价换量,压低价格,舍弃一部分利润来拉动新的流量。而如今随着线下客流的恢复,商家开始倾向于从收入最大化(降价促销)转为利润最大化(降低补贴)。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|