|

ЈЁЧКБПАҙФҙЈә№«ЛҫХР№ЙКйЈ©

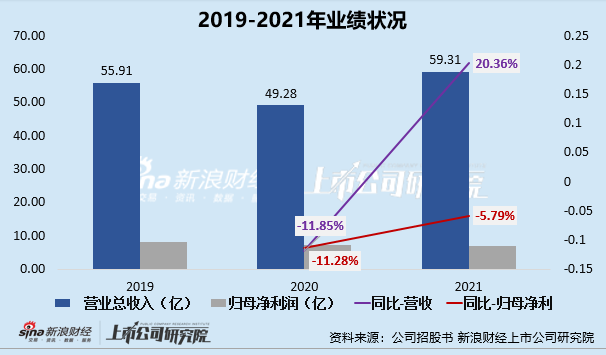

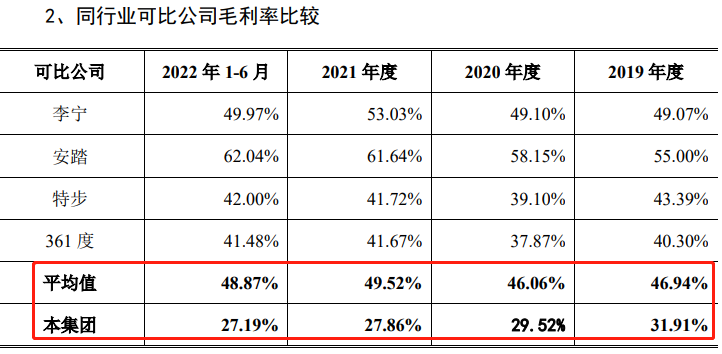

ЎЎЎЎҙУУҜАыДЬБҰЦёұкҝҙЈ¬№«ЛҫөДПъКЫГ«АыВКәНПъКЫҫ»АыВКҫщөНУЪН¬РРТөҝЙұИ№«ЛҫЖҪҫщЦөЎЈ2019-2022ЙП°лДкЈ¬ЦРЗЗМеУэөДЧЫәПГ«АыВК·ЦұрОӘ31.91%Ўў29.52%Ўў27.86%Ўў27.19%Ј¬Г«АыВКіЦРшПВ»¬Ј»№«ЛҫПъКЫҫ»АыВК·ЦұрОӘ14.88%Ўў14.98%Ўў11.72%Ўў11.72%Ј¬ҫ»АыВКФЪ2021ДкТІіцПЦБЛҪПҙу·щ¶ИПВ»¬Ј¬2022ДкЙП°лДкТАҫЙОҙјыәГЧӘЎЈ

ЈЁЧКБПАҙФҙЈә№«ЛҫХР№ЙКйЈ©

ЎЎЎЎ№«ЛҫГ«АыВКЖ«өНЈ¬У빫Лҫ№э¶ИТААөҫӯПъЙМҙжФЪҪПҙуБӘПөЎЈҫЭ№«ЛҫХР№ЙКйЛщКҫЈ¬ЦРЗЗМеУэЛщЙъІъөДЗЗөӨЖ·ЕЖФЛ¶ҜР¬ЎўФЛ¶Ҝ·юЧ°әНФЛ¶ҜЕдКОЦчТӘНЁ№эҫӯПъЙМЧЁВфөкҪшРРЦХ¶ЛПъКЫЈ¬ұЁёжЖЪДЪЈ¬№«ЛҫҫӯПъДЈКҪПъКЫ¶оХјұҫ№«ЛҫУӘТөКХИлөДұИАэі¬№э80%ЎЈ

ЎЎЎЎЦРЗЗМеУэЛЖәхТІТвК¶өҪБЛЧФЙнЦұУӘЗюөАөДИхКЖЈ¬ҙЛҙОIPOЧоҙуөДН¶ИлЈ¬ұгКЗИ«№ъХҪВФЦұУӘөкҪЁЙиПоДҝЈ¬јҙ№«ЛҫјЖ»®ОҙАҙБҪДкДЪФЪИ«№ъТ»ј¶іЗКРРВҪЁХҪВФөкЖМ27ёцЈ¬ІўИ«ІҝІЙУГЦұУӘ·ҪКҪЎЈ№«ЛҫЦ®ЛщТФҝӘКјЦШКУЦұУӘЗюөАөДҪЁЙиЈ¬»тТІКЗТвК¶өҪБЛ№«ЛҫЗюөА·зПХ·ҪГжөДОКМвЎЈ

ЎЎЎЎФцЦө43.47ұ¶КХ№әТрұҰЦР№ъәуұкөДТөјЁҝчЛр ПЦҙжҪПҙуЙМУюјхЦө·зПХ

ЎЎЎЎ2020Дк4ФВЈ¬№«ЛҫИ«ЧКЧУ№«ЛҫПгёЫЗЗөӨУлГА№ъЖ·ЕЖ№ЬАн№«Лҫ°¬ҝөДбЛ№З©¶©БЛЎ¶№ЙИЁ№әВтРӯТйЎ·Ј¬УЙПгёЫЗЗөӨКЬИГ°¬ҝөДбЛ№ЧУ№«ЛҫЛщіЦТрұҰЈЁУў№ъЦшГыЧгЗт·юЧ°Ж·ЕЖЈ©ЦР№ъ100%өД№ЙИЁЈ¬КХ№ә¶ФјЫОӘ6250НтГАФӘЎЈ

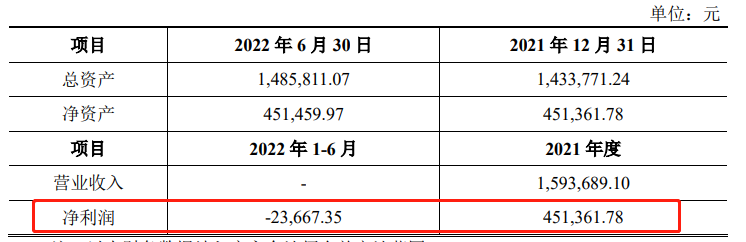

ЎЎЎЎҫЭЙПәЈ¶«ЦЮЧКІъЖА№АУРПЮ№«ЛҫіцҫЯөДЧКІъЖА№АұЁёжЈ¬ІЙУГЧКІъ»щҙЎ·Ё¶ФТрұҰЦР№ъҪшРР№АЦөЈ¬өГіцТрұҰЦР№ъФЪ№АЦө»щЧјИХ№Й¶«ИЁТжХЛГжЦөОӘ1028.34НтФӘЈ¬№АЦө45728.61НтФӘЈ¬№АЦөФцЦө44Ј¬700.27НтФӘЈ¬ФцЦөВКёЯҙп4346.83%ЎЈЦРЗЗМеУэТІТтКХ№әТрұҰЦР№ъ100%№ЙИЁЈ¬УЪ№әВтИХИ·ИПЙМұкОЮРОЧКІъ4.37ТЪФӘЎЈ

ЎЎЎЎЦөөГ№ШЧўөДКЗЈ¬2022ДкЙП°лДкЈ¬ТрұҰЦР№ъТСУЙУҜАыЧҙМ¬ЧӘОӘҝчЛрЧҙМ¬ЎЈ2021ДкЈ¬ТрұҰЦР№ъҫ»АыИуОӘ45.14НтФӘЈ¬2022ДкЙП°лДкФтОӘҝчЛр2.37НтФӘЎЈПФИ»Ј¬ТрұҰЦР№ъ2022ДкЙП°лДкұнПЦІ»ј°ФӨЖЪЈ¬ЛдИ»ФЪұЁёжЖЪДЪЦРЗЗМеУэІўОҙјЖМбЙМУюјхЦөЈ¬ө«ИфТрұҰЦР№ъФЪОҙАҙҫӯУӘЧҙҝцОҙјыәГЧӘЈ¬ФтҪ«ІъЙъОЮРОЧКІъјхЦөөД·зПХЈ¬Ҫш¶ш¶ФЦРЗЗМеУэҫӯУӘТөјЁІъЙъТ»¶ЁІ»АыУ°ПмЎЈ

ЈЁЧКБПАҙФҙЈә№«ЛҫХР№ЙКйЈ©

ЎЎЎЎЙРҙж¶аЖрОҙҫцЦШҙуЛЯЛП°ёјюЗТЦчХЕЕвіҘҪр¶оі¬1ТЪФӘЎўГ«АыВКј°№йДёҫ»АыИуБ¬ДкПВ»¬ЎўёЯТзјЫКХ№әұкөДҫӯУӘҝчЛрҙжҪПҙуЙМУюјхЦө·зПХЎўЗюөААП»ҜЗТ№э¶ИТААөҫӯПъЙМөИөИЈ¬¶а·ҪТтЛШЧЫәПҝҙАҙЈ¬ИзҪсЦРЗЗМеУэөДФціӨКЖН·ЎўЖ·ЕЖІъЖ·БҰЎўУӘПъЗюөАҪЁЙиЎўУҜАыҝЙіЦРшРФөИ¶а·ҪГжЛЖәх»№І»Из10ДкЗ°Ј¬ХвТ»ҙОЈ¬өИҙэ13ДкөДЦРЗЗМеУэДЬ·сіЙ№ҰөЗВҪЧКұҫКРіЎИФУРҙэҪшТ»ІҪ№ЫІмЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә РВАЛЦӨИҜ ЧчХЯЈәРВПы·СЦчХЕ/cici №І2Ті ЙПТ»Ті [1] [2]

ЦЈЦШ⚠️ЙщГч

·ІЕЕГыІвЖАЈ¬ҪФОӘТ»јТЦ®СРҫҝ»т№ЫөгЈ¬·З№Щ·ҪИЁНюЈ¬Ҫц№©ІОҝјЎЈ

|