|

报告期内,嘀嗒出行的顺风车收入占比约9成左右,但其业务毛利率已呈现下滑趋势

来源:投资时报 研究员 习羽

因为跨城上班,小李经常乘坐顺风车,这样既可避免遭受公共交通拥挤之苦,又可节省出行成本。

其实,在现实生活中像小李这类情况的“顺风车乘客”并不在少数。据弗若斯特沙利文报告,在中国汽车客运市场中,顺风车市场将成为增长最快的细分市场,其交易总额预计将由2021年的221亿元增至2026年的758亿元,复合年增长率达28%。

在此背景之下,曹操出行、T3、高德及哈罗一众经营顺风车业务的出行平台企业如雨后春笋般出现。更有一些行业佼佼者,试图在资本市场拔得头筹。

继前两次赴港IPO无果后,嘀嗒出行第三次向港交所递交招股书,拟在主板上市。针对市场份额及主营业务毛利率下滑等问题,《投资时报》研究员电邮沟通提纲至嘀嗒出行相关部门,截至发稿尚未收到回复。

市场份额锐减

此消彼长。2018年8月滴滴顺风车的突然下架,令嘀嗒出行步入快速增长期。据此前招股资料显示,其订单量在2019年迎来创立后的巅峰,同比上涨约2.7倍。

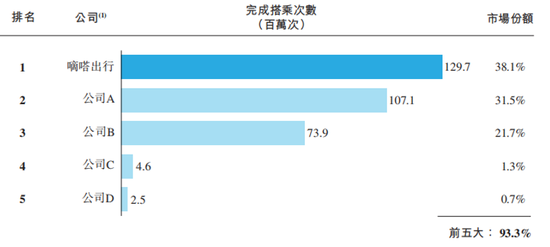

然而,随着滴滴顺风车业务恢复以及曹操出行等平台的加入,嘀嗒出行的市场份额被再度瓜分。通过翻阅公开资料和招股书,《投资时报》研究员注意到,若按顺风车搭乘次数计算,尽管嘀嗒出行中国顺风车市场份额仍位列榜首,但已由2019年的66.5%下滑至2021年的38.1%。

受此影响,2020年、2021年及2022年前9月(以下简称报告期),嘀嗒出行经调整利润净额(按非国际财务报告准则计)持续下滑,分别为3.43亿元、2.38亿元及6540万元。

《投资时报》研究员注意到,报告期内,嘀嗒出行的顺风车收入占比约9成左右,但其业务毛利率呈现下滑趋势,分别为86.7%、85.4%及80.5%。

公司对此表示,主要是由于提供顺风车平台服务的成本增速高于收入增速。究其原因,系增加对私家车车主的补贴及保险费用所致。与此同时,嘀嗒出行智慧出租车服务以及广告及其他服务的毛利率均出现下滑,分别由2020年的24.9%及68.7%下滑至2021年的7.7%及66.4%。

有业内人士表示,因需求和体验感差异较大,顺风车赛道空间并不如网约车宽广。由于报告期内公司约90%的收入来自顺风车业务,若该业务市场份额继续缩窄,公司也许会调整收入结构。但从收入占比来看,截至2022年首9月,嘀嗒出行广告及其他服务、智慧出租车服务两项业务收入与其总收入的比例分别为5.3%及3.6%,很难在短期内为其带来收入增量。

按顺风车搭乘次数计算,2021年中国顺风车市场份额前五大平台

数据来源:公司招股书

“补贴”背后的隐患

尽管嘀嗒出行在招股书中提及要增加私家车车主补贴,但《投资时报》研究员注意到,2022年前9月,公司用于私家车车主的补贴额度较上年同期下降75.85%。

有业内人士推断,这并非是嘀嗒出行的前后矛盾,而是其打法也在因势而变。据招股书显示,公司2022年前9月智慧出租车服务毛利率由2020年的24.9%转为-47.7%,主因嘀嗒出行加大了对出租车司机和乘客的补贴力度,其中2022年前9月用于出租车司机的补贴同比增长约3.8倍。

对此,有观点指出,由于收入结构较为单一,直接影响到嘀嗒出行的业绩表现。如果想扩大业务范围,出租车市场则无疑是必争之地。

据统计,我国2019年出租车的市场份额达68.6%,网约车占比为29.4%,顺风车2%。2015至2019年,全国出租车网约由84亿元增长至183亿元,在网约车的冲击下,出租车场招市场规模由4953亿元减少至4701亿元,2019年中国出租车市场总体规模约为4884亿元,预计到2025年市场规模将达近6000亿元。

不过,提升补贴的想法并非嘀嗒出行独有。2023年1月,滴滴宣布将出租车业务升级为“快的新出租”,并保持独立运营,继续通过滴滴APP向用户提供服务,并且未来还将开放小程序等入口。同时为了响应2020全国“消费促进月”活动,还将投入1亿元转型补贴到,为乘客发放出租车打车券,帮助出租车提升单量与收入。

对比来看,这与近期新能源汽车上演“价格战”的道理如出一辙。从市场格局来看,新能源汽车行业将迎来残酷的“洗牌期”。随着市场的逐渐成熟和企业竞争的优胜劣汰,行业品牌数量会急剧减少,部分新能源汽车品牌无法承受连续的销售不畅和巨额亏损,已经难以为继。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|