而与此同时,数字化SMO解决方案的营业成本同样高企,2019年-2022年上半年分别为273.17万元、2839.15万元、5841.7万元和4160.35万元,其中2020年-2021年的营收未覆盖其成本,导致同期该项业务毛利亏损,毛利率分别为-2.43%、-10.74%。

对于数字化SMO解决方案现行定价模式下毛利率为负的情况,证监会要求太美科技给出合理性解释,并对其发起“是否存在刺激销售情形”的质疑。

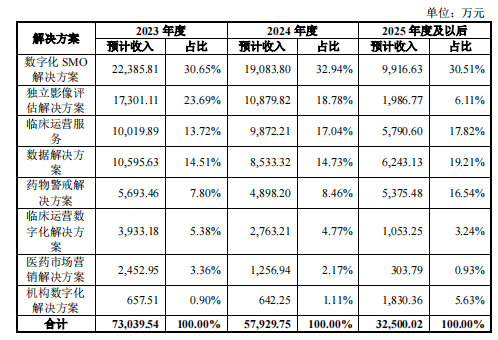

值得一提的是,未来太美科技将继续扩大数字化SMO解决方案的收入占比,预计2023年-2025年的收入占比均在30%以上,成为营收的主力。若未来该项业务的估价、议价能力未得到相应的提升,成本未能得到合理的控制,太美科技的持续盈利能力将堪忧。

除此之外,太美科技临床服务运营业务毛利同样为负值。2020年-2021年上半年,该项业务毛利分别为-461.06万元、-635.16万元、-1179.77万元,毛利亏损额持续扩大;同时,毛利率分别为-13.4%、-11.21%、-44.94%,持续亏损的毛利对太美科技业务稳定性及持续经营能力带来不利影响。

三、碾压同行的高薪不一定真实,10位董监高年薪百万

对于目前仍无法实现自我造血的原因,太美科技给出的解释为,报告期内较高的研发支出、股份支付费用及人工成本吞噬利润。

2019年-2022年上半年,太美科技研发费用分别为8370.9万元、1.09亿元、1.83亿元及9952.26万元,占各期营业收入的比例分别为43.27%、34.73%、39.18%及40.35%,高出行业均值17-22个百分点。

不难看出,单是一项研发费用就花掉太美科技四成左右的营收,再加上每年超30%的销售费用率,研发和销售两项费用占比营收合计达到70%以上。

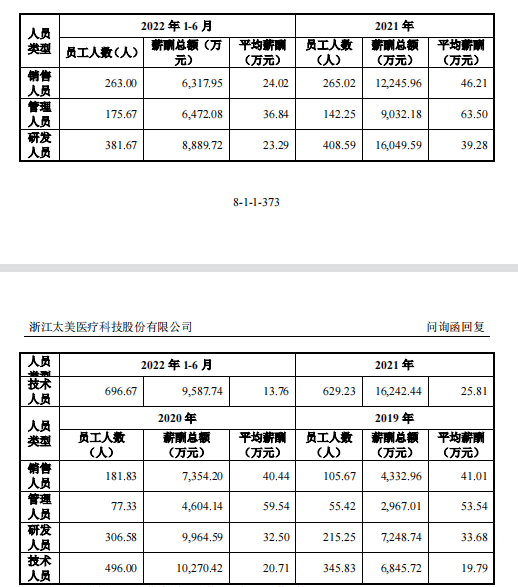

不过,太美科技给予研发人员的平均薪酬要低于销售人员,2019年-2022年上半年,公司销售人员平均薪酬分别为41.01万元、40.44万元、46.21万元及24.02万元,而研发人员则为33.68万元、32.5万元、39.28万元及23.29万元。

除此之外,包含股份支付费用在内的高额管理费用,更是侵蚀利润的利器。2019-2022年上半年,公司管理费用分别为3.39亿元、4.2亿元、2.94亿元及1.85亿元,占各期营收的比例达到174.99%、133.69%、63.04%及74.94%。

其中主要是股份支付费用。据不完全统计,自2015年起,太美科技股权激励多达十数轮,频繁的股权激励给太美科技带来不小的负担,报告期内,公司股份支付分别达到2.81亿元、3.21亿元、1.34亿元及7493.84万元。

股份支付费用以外,乐居财经《预审IPO》注意到,太美科技管理人员职工薪酬在报告期内出现大幅上升,2021年达到9032.18万元,同比增长96.18%。

据悉,公司管理人员主要是总经理、行政岗、人事岗、法务岗等。2021年,公司管理人员员工人数同样同比增长近一倍,达到142人,较2020年多了65人。这意味着,太美科技在2021年平均不到6天就招聘一位管理人员,这样的情况是否真实、合理,还需太美科技给出解释。

2019年-2022年上半年,公司管理人员平均薪酬分别为53.54万元、59.54万元、63.5万元及36.84万元,远高于同期研发人员平均薪酬,且高出同行业可比公司平均水平超60%。

不仅如此,报告期内,太美科技销售部门及研发部门的薪酬水平同样高于同行可比上市公司,其中,销售人员高出超60%,研发人员高出180%左右。

而对于各部门均碾压同行的高薪酬水平,太美科技解释主要原因是其重视营销工作、管理人才及研发创新。这样的理由似乎过于敷衍,作为同行业上市公司的泰格医药、卫宁健康、和仁科技等也均为高新技术企业,无一不重视技术研发与团队建设。

除了公司各部门员工拿着高薪,太美科技董监高及核心技术人员的薪酬也并不低。2019年-2022年上半年,其高管薪酬分别达938.51万元、1450.6万元、2120.99万元及910.53万元。其中,2020年-2021年同比分别大幅增长54.56%、46.21%。

乐居财经《预审IPO》发现,太美科技2021年有10位董监高及核心人员年薪超过百万。其中,董事长、总经理赵璐年薪349.26万元,监事陆一鸣、董事张宏伟、核心人员蔡鑫年薪超200万元,财务总监卢伟、董秘倪晓梅、副总经理黄玉飞、核心人员万帮喜年薪超过190万元。

可见,在经营持续亏损的情况下,太美科技管理团队仍有高薪待遇,其是否有扭亏为盈的决心不得不让人怀疑。

四、7亿募资款用于买楼,监管质疑变相投资房地产

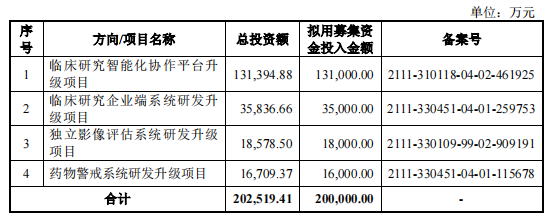

此次IPO,太美科技拟募集资金20亿元,分别用于临床研究智能化协作平台升级项目、临床研究企业端系统研发升级项目、独立影像评估系统研发升级项目以及药物警戒系统研发升级项目。

表面上看,均为对公司发展有利的项目,但具体来看项目投资估算,太美科技拟投资的临床研究智能化协作平台升级项目却值得商榷。

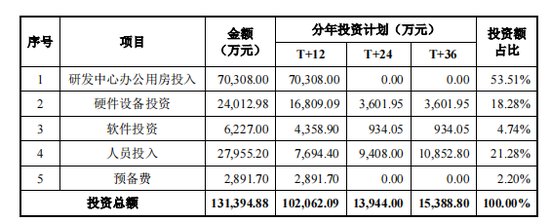

招股书显示,该项目需要投资13.1亿元,占募集资金总额的65.5%,其中7.04亿元用于研发中心办公用房投入,主要将通过公开市场价格购买不超过2.6万平方米的办公楼。简言之,太美科技要用35.2%的募资额用于买楼。

而2019年-2022年6月末,太美科技流动资产分别为7.86亿元、17.96亿元、15.92亿元和17.75亿元,分别占当期资产总额的79.9%、91.39%、88.19%和90.04%;货币资金余额分别达5.12亿元、14.78亿元、11.29亿元和11.96亿元。

作为一家轻资产运营的公司,目前账面上有近12亿元的货币资金,为何还要用向市场募集的资金去买楼?对此,上交所在首轮问询中要求太美科技说明购买办公楼的必要性与合理性,是否存在变相投入房地产领域的情况。

来源:乐居财经 李姗姗

共2页 上一页 [1] [2]